新NISAを始めようと思ったけれど、最初に「どこで口座を開けばいいの?」と疑問に感じてしまい、口座開設ができずにスタートすらできない人が多くいるようです。

新NISAを始めようと思ったけれど、最初に「どこで口座を開けばいいの?」と疑問に感じてしまい、口座開設ができずにスタートすらできない人が多くいるようです。

たしかに、銀行、ネット証券、対面証券……選択肢がたくさんあって、どこが正解なのか迷ってしまいますよね。しかもNISA口座って、1人で1つしか作れないわけですから(途中で変更はできるものの)金融機関選び、とても大切です。

結論からお伝えすると「新NISAの制度そのものはどこで始めても同じ」です。でも、選ぶ金融機関によって大きく変わることがあります。

たとえば、銀行でNISA口座を開くと個別の企業の株式を買えません。知らないで開設して「しまった!」なんてことのないように、金融機関による違いと選ぶポイントをおさえておきましょう。

<目次>

新NISAの口座はどこで開いても制度の中身は同じ

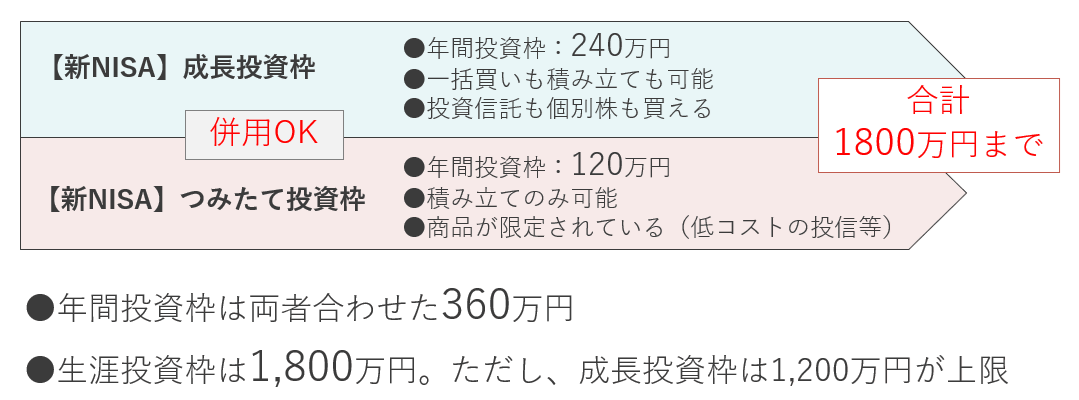

2024年からスタートした新NISAの概要をまとめると「無期限で、一人あたり合計1800万円まで非課税で投資できる制度」となり、これは、どの金融機関で口座を開いても一緒です。

投資信託も個別株も買える「成長投資枠」と、一定の投資信託のみ買える「つみたて投資枠」という2つの枠があり、どちらかだけ使ってもよいですし、併用も可能です。

1年間のうちに非課税で投資できる金額には上限があり、つみたて投資枠は120万円、成長投資枠は240万円です。合計すると、年間で最大360万円まで投資ができますね。ただし、生涯の非課税枠は1800万円ですから、年間最大の360万円を投資し一度も売却しなければ5年間で上限に達します。その後は保有して運用を続けることになります。

もちろん、途中で売却することもできます。

もし売却したら、その分は翌年以降に投資枠が復活し、また投資できるようになるのも、新NISA制度のうれしいところです。復活する投資枠は、売却して手元に入った金額分ではなく、その元本分(簿価といいます)です。

つまり、どの金融機関でNISA口座を開いても、非課税で長期投資ができることには変わりありません。ではどのように選べばよいのでしょう。

ポイントは主に「投資したい商品があるか」「いくらから積み立てられるか」「対面で相談したいか」の3点です。順番にみていきましょう。

選ぶポイント①投資したい商品があるか

冒頭でもお伝えしたように、銀行では、いくら「成長投資枠」でも個別株は買えません。また、銀行や証券会社で取り扱う投資信託も、ラインナップは金融機関によって大きく異なります。

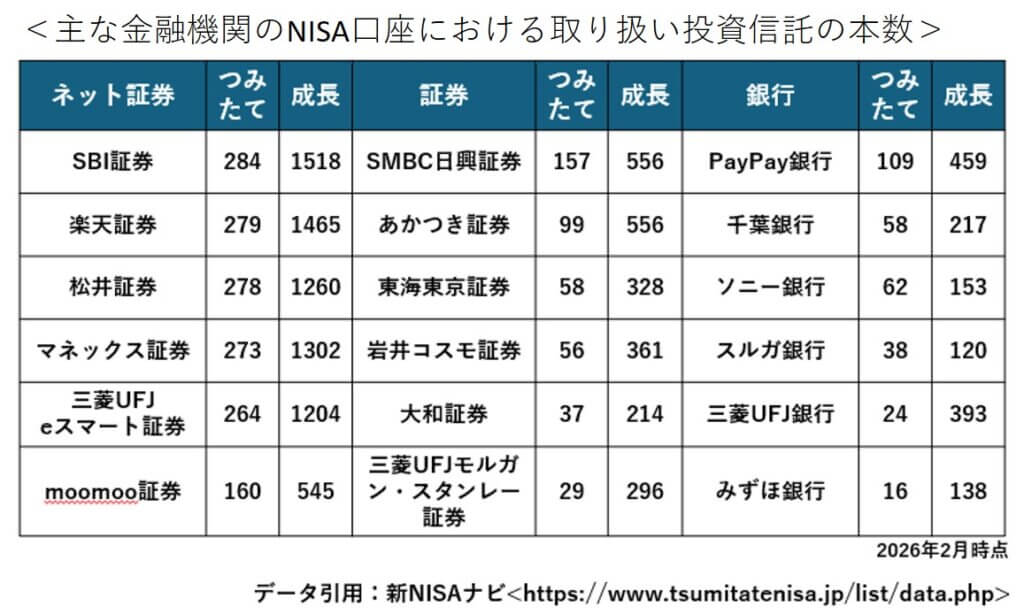

たとえば、ネット証券大手では、つみたて投資枠だけでも200本以上の投資信託を取り扱っていますが、銀行などでは数本〜20本程度のところもあります。「数が多ければいい」わけではありませんが、選択肢が少なすぎると「気になっていた商品がない」とか「自分に合った商品がない」ということも想定されます。

主な金融機関のNISA口座つみたて投資枠・成長投資枠それぞれで取り扱っている投資信託の本数は以下となります。(本数ランキングではなく、あくまで抜粋です)

このように、取り扱い数に大きな幅がありますが、選択肢が多すぎると逆に選べないという方もいるでしょう。買いたいと考えている商品があることが確認できていたり、そんなに比較しなくてもとにかく始めたい!という方は、少ないところを選ぶのもおすすめです。

このように、取り扱い数に大きな幅がありますが、選択肢が多すぎると逆に選べないという方もいるでしょう。買いたいと考えている商品があることが確認できていたり、そんなに比較しなくてもとにかく始めたい!という方は、少ないところを選ぶのもおすすめです。

投資信託のコスト=信託報酬もチェックしよう

また、商品を選ぶときに確認したいのが「信託報酬(しんたくほうしゅう)」です。信託報酬は、投資信託を運用・管理してもらうための手数料で毎日少しずつかかります。ファンドの運用成果の良しあしに関わらず日々かかってくるコストですので、ラインナップを確認する際は、信託報酬の数字もチェックするようにしましょう。

ちなみに、新NISAのつみたて投資枠で取り扱う投資信託は、金融庁が信託報酬の上限を法令で定めています(投資先が国内のファンドは0.5%、海外のファンドは0.75%)。そのため、極端に信託報酬が高い商品はそもそも買えない仕組みになっています。

では実際の水準はどうかというと、国内ファンドの平均は約0.25%、海外ファンドの平均は約0.33%と上限よりかなり低い水準に収まっています(2026年1月時点の金融庁データより)。とはいえ、あくまでも平均ですので、ひとつの目安としましょう。

くわえて気をつけたいのが、インデックスファンドの信託報酬です。インデックスファンドの中には、同じ投資先であるにもかかわらず、かなり信託報酬が違うものもあるので注意が必要です。インデックスファンドの場合、同じ投資先であれば運用成果も同程度になります。であるなら、コストである信託報酬は低い方がお得です。新NISAは非課税期間が無期限で、運用を長く続けられるのがメリットですが、長くなればなるほど小さなコストの差が積み重なって運用成果に影響します。ぜひチェックしてみてくださいね。

選ぶポイント②いくらから積み立てられるか

「まずは少額から積み立てをしてみたい」なら、金融機関によって異なる最低積立金額は大切なチェックポイントです。

ネット証券の多くは100円から積立設定ができますが、金融機関によっては最低1万円からしか設定できないところもあります。「月5,000円から始めてみたい」と思っていたのに、申し込んだら「最低1万円から」と言われた…。というのは、ちょっと残念ですよね。

最低積立金額以外にも、必要に応じてチェックしたい項目は次の3つ。

①積立頻度:毎月だけでなく、毎週・毎日積立ができる金融機関もあります

②アプリの使いやすさ:残高確認や設定変更がスマホで簡単にできるとよいですね

③ポイント連携:楽天ポイントやVポイントなど、ふだん使いのポイントが貯まる金融機関もあります

自分の生活スタイルに合ったところを選んでくださいね。

選ぶポイント③対面で相談したい人はそれが可能か

「窓口で対面で相談しながら手続きをすすめたい」という人には、日常使いの銀行で新NISAを始めるのもひとつの選択です。ただし、銀行で新NISAを始める場合は商品ラインナップが少ないことに注意が必要です。

特に注意したいのは次の2点です。

・個別の株式投資はできない

・取り扱い商品数が少なく、選択肢が限られる場合がある(信託報酬が高めのファンドしかない場合も)

事前に「どんな商品を取り扱っているか」を確認して、その銀行の取り扱いファンドの信託報酬が、他の金融機関よりも高めではないかチェックすることも大切です。

「窓口で相談したい」「個別株式やコストの低い商品を選びたい」、どちらの希望も満たしたい場合は、窓口のある証券会社で口座を開くか、銀行で基本的な仕組みを教えてもらったうえで、ネット証券で口座を開くというのも選択肢の一つでしょう。

タイプ別・FPがすすめる選び方

自分がどのタイプか、当てはめて読んでみてください。

投資が初めてで、株式投資はするつもりがない

→日常使いの銀行で手続きするのが一番手軽でしょう。

申し込み前に、商品のラインナップは確認するようにしましょう。

投資が初めてだけど、いつか株式投資もやってみたい

→ ネット証券(SBI証券・楽天証券など)がおすすめ。

ネット証券は商品が豊富で、100円から始められ、アプリも使いやすいです。口座開設もオンラインで完結します。「まず始めてみる」ことを優先しましょう。

楽天やSBIなどのサービスをよく使っている

→ ポイントが貯まる・使える証券会社がお得。

楽天証券なら楽天ポイント、SBI証券ならVポイントやPontaポイントなど、ふだんのサービスと組み合わせると積立がよりお得になります。

すでに証券口座を持っている

→ まずその証券会社で新NISA口座を開設することを検討。

使い慣れた金融機関でそのまま新NISAが使えるなら、手続きが最小限で済みます。ただし、商品ラインナップや信託報酬は改めて確認してみてください。

まとめ

新NISAはどこで始めても制度の中身は同じです。でも、選ぶ金融機関によって「商品ラインナップ」「最低積立金額」「対面での相談可否」などが異なります。

選ぶときのチェックポイントをまとめると、

・商品ラインナップ:

自分が買いたい商品があるか。商品を見直す予定があるなら多いほうが良い。同じカテゴリの中でも低コストの商品を選べるかも要チェック。

・最低積立金額:

自分が設定したい金額から始められるか。また、サイトやアプリの使いやすさやポイント連携にも注目。

・対面での相談可否:

対面でのサポートを希望する場合は、窓口のある金融機関を選ぼう。

一番大切なのは「まず始めること」。

完璧な選択を目指しすぎて動けなくなるより、まず口座を開いて一歩踏み出してみましょう。迷ったときは、ぜひFPへの相談も活用してくださいね。

この記事を読んだ方におすすめの関連記事

新NISAのことをもっと詳しく知りたい方は、こちらの記事もあわせてどうぞ。

★2026年3月現在の情報です

★2026年3月12日更新

(執筆 鈴木 さや子)