新NISAの口座を開設はしたものの、何をどう始めて良いかわからない方もいるのではないでしょうか。本記事では、積立投資と一括投資のどちらで始めればよいのか迷う人に向けて、それぞれのメリットとリスク、向いている方をお伝えします。2つの違いを知って、ご自身に合った投資をスタートできるようにしましょう。

積立投資のメリットとリスク

積立投資のメリット

積立投資とは一度にまとまったお金を投資するのではなく、一定の金額を定期的に積み立てていく投資方法です。主なメリットは次の3つです。

1. 手元資金がなくても始められる

2. 毎月など定期的に自動購入するため買い時に悩まず続けやすい

3. 価格が高いとき低いときでも投資額が一定のため購入単価を平準化できる

投資初心者は市場が乱高下すると、買うのをためらったり、買ったことを後悔したりしがちです。でも積立投資では、市場がどんな状況であっても同じ額を定期的に投資するため、買い時を気にせず続けやすい!これが積立投資の大きなメリットです。

また、下げ相場においては価格が下落した分、口数を多く購入でき、平均購入単価の引き下げにつながります。保有口数が多くなれば、相場が回復する際に元の水準に戻る可能性が高くなることもメリットです。

積立投資のリスク

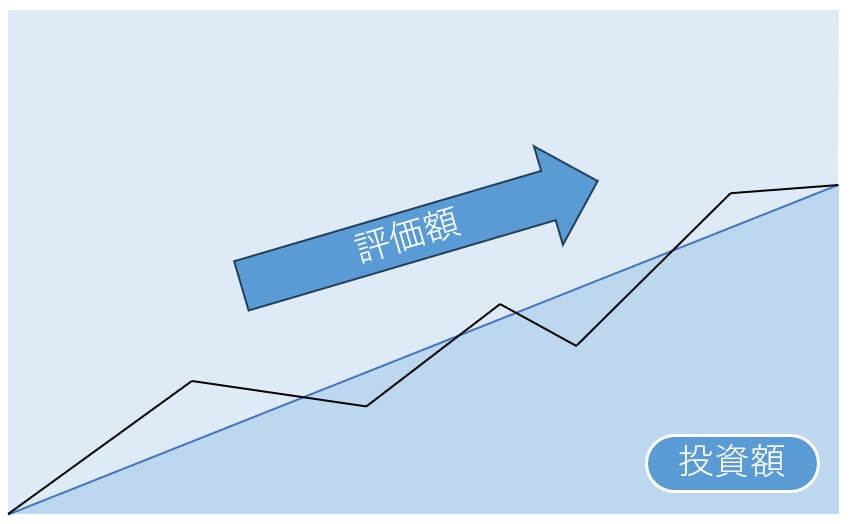

投資なので運用リスクがあり、時期によっては損することもあります。ただ当初の投資額が小さいこともあり、投資総額が小さい初期においては、一括投資よりも値動きの影響は小さく済みます。

運用イメージは次の通りです。

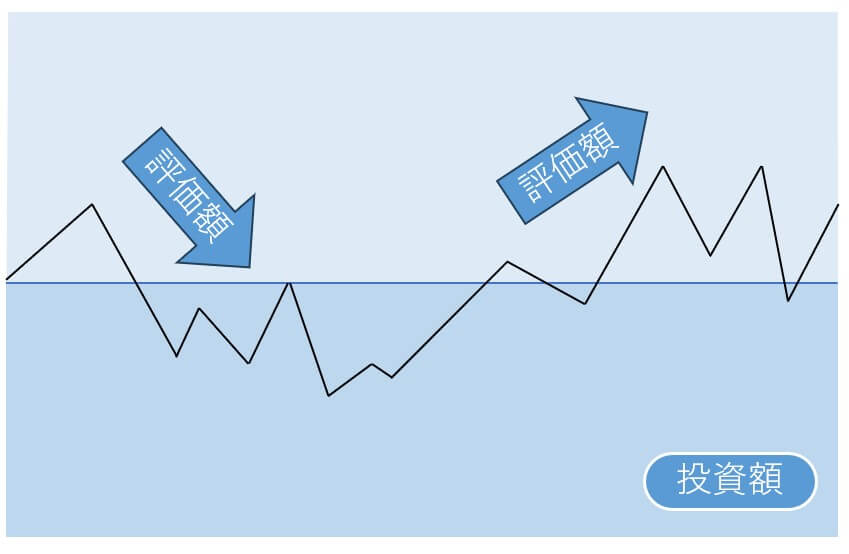

また、機会損失リスクもあるでしょう。大きく値上がりしても、一括投資に比べて利益は得にくく、「あの時もっと投資していれば」と思うかもしれません。しかしそれもあくまで結果論であり、買い時は誰にもわからないもの。リスクというより特徴と言えますね。

一括投資のメリットとリスク

一括投資のメリット

一括投資とは、まとまった額を一括して投資することです。手元資金がある方が行える手法で、次のようなメリットがあります。

1. 手元資金を投資資金として有効活用できる

2. 当初からまとまった額で運用するため、早い段階で大きなリターンが得られる可能性がある

一括投資のリスク

初期投資金額が大きいため、価格変動の影響は積立投資に比べると大きくなります。そのため、時期によって積立投資より大きく損する可能性があります。

積立投資が向いている人

・毎月の収入からコツコツ投資したい

ご自身の収入から、無理ない額を設定できます。最低積立額は金融機関ごとに異なりますが、100円から積み立てできる証券会社もあります。

・頻繁に売買を検討するのは面倒

一回設定すれば、あとは毎月自動的に指定銘柄を購入できます。また、値動きを細かく追って売り時を検討することも不要です。頻繁に売り買いをする時間がない方でも無理なく投資できます。

・時間をかけて資産づくりをしたい

毎月一定額を積み立てていくので、日々の値動きに一喜一憂することなく、老後の準備など時間をかけて資産づくりをしたい方に向いています。

一括投資が向いている人

・手元資金があり、資金を遊ばせておきたくない

手元資金があるのに運用しないのはもったいない、と思う人です。ただし、手元資金のすべてを投資に回すのは避けましょう。今後5~10年程度は使い道のない余裕資金を運用します。

・短期的リターンが欲しく、そのためにリスクをとってもよい

最初から大きな金額を投入すれば、その分大きなリターンが得られる可能性が高まります。リスクも大きくなりますが、リスクを許容できるなら選択肢として有効です。

・買い時/売り時を見極める作業が苦ではない

市場の材料を集めて予想を立てたり、チャートを追ったりする作業が好きな方であれば、買い時や売り時を自分で考えて利益を求める一括投資も向いているでしょう。

新NISAのつみたて投資枠と成長投資枠とは

新NISAには「つみたて投資枠」と「成長投資枠」の2つの投資枠があり、積立投資はどちらの投資枠でも可能ですが、一括投資は成長投資枠でしかすることはできません。

そのため、一括投資をしたい人は成長投資枠を使って株式や投資信託を購入する必要があります。投資枠の違いは以下のとおりです。

【つみたて投資枠】

・非課税枠 年120万円

・投資方法 積み立てのみ

・購入可能な商品 投資信託・ETF

・投資上限額 年120万円

【成長投資枠】

・非課税枠 年240万円

・投資方法 一括/積み立てどちらも可能

・購入可能な商品 個別株式・投資信託・REIT・ETF

・投資上限額 年240万円

2つの投資枠を合わせた新NISAの非課税保有限度額(一生通じて非課税で投資できる金額)は1800万円、そのうち成長投資枠を使える限度額は1200万円までです。

この2つの投資枠は併用することが可能です。どちらかを選択したらもう片方が使えない、といった制度ではないため、「積立投資」と「一括投資」のどちらで投資をしていきたいのか、どちらも活用したいのかを考えて選ぶと良いでしょう。

投資信託の積立投資はどちらの投資枠でも可能ですが、個別株式の積立投資をしたい場合は「成長投資枠」で投資を行います。ただし、株式の積立投資が可能かは証券会社ごとに異なります。なお、そもそも銀行の新NISA口座では株式投資はできません。

一括投資をするなら「成長投資枠」で投資を行います。短期的リターンが得られる可能性はある手法ですが、必ずしも短期で売却する必要はありません。応援したい企業の株式や高配当株、または投資信託を持ち続けて、経済成長と共に、長期的に利益を求めていくのも良いでしょう。

まとめ

投資スタイルに合わせた柔軟な選択を

コツコツ投資する積立投資と手元資金をある程度まとめて支出する一括投資について、メリットやリスクをお伝えしました。まずどちらで始めるか、しっくりくる投資手法を考えてみてください。

もし、積立投資から始めたとしても、それに縛られることはありません。手元資金がないうちはコツコツで積立投資を行い、資金に余裕ができたタイミングで一括投資を行ってもいいのです。最初は気負わずに「向いてそう」な投資手法を選んでみましょう。

★2024年6月5日現在の情報です

(執筆:横山晴美)

★ふやす関連記事はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです