個人型確定拠出年金の「iDeCo」、2017年1月からほとんどの現役世代が加入できるようになり、ちょうどひと月がたちました。

税制のメリットがあるおトクな老後資金の準備手段として、テレビ、雑誌、新聞などでiDeCoが取り上げられない日はないほど盛り上がってますね!

そこで今回は、もっとiDeCoを活用できるひとつの方法として、「iDeCoで積立定期!?」のお話をします。

新聞にこんな調査記事がありました。(日本経済新聞 2017/02/01付 朝刊)

・預貯金で準備する…41%

・老後も働く…36%

・金融商品で増やす…17%

・保険商品で準備する…13%

(日本ファイナンシャル・プランナーズ協会調べ)

小さく紹介されていた記事なので、アンケートの詳細はわかりませんが、老後資金準備は手堅く預貯金で準備するという回答がトップ。運用で積極的に増やそうという回答はどちらかというと少数派なんですね。

となると…もしも「iDeCo=運用」というイメージがあるとしたら、積極的にiDeCoに加入したい!と思えない方も案外多いのでは?

だとしたら、もったいないですよ!

iDeCoの運用商品ラインナップに「定期預金」があることは知っていますか?

確定拠出年金には元本確保型の商品をラインナップしなければならないルール(※)があって、現時点では、どの運営管理機関でも安全性の高い商品として専用の定期預金がラインナップされています。

(※)来年にはこのルールはなくなる予定

・野村證券…「セブン銀行確定拠出専用 定期預金」

・りそな銀行…「りそな据置定期預金」

・SBI証券…「スルガ確定拠出年金 スーパー定期」

普通に銀行の定期預金で老後資金の準備をしても、利息からは20%超の税金がひかれ、定期に預けた金額が全額所得控除になるメリットもありません。

でもiDeCoなら、商品ラインナップのなかからどれを選んでも掛金が全額所得控除の対象になり、もちろん定期預金の利息も非課税です。もし、働いて所得税を払っている方で、老後のために毎月コツコツ積立定期をしているのなら、iDeCoで積立てた方が断然おトク!

これまで運用をしたことがないなど運用に前向きでない方は、まずは定期預金でiDeCoをスタートしてみるのも一つの方法ですよ。

ただし、iDeCoで定期預金を積み立てていても、運営管理手数料というコストがかかります。わずかな利息しかつかない定期預金からコストが差し引かれるのはデメリット。万が一、途中で積み立てをお休みして、所得控除のメリットを受けられなくなったら…!、ちょびっともらえる利息よりもコストの方が高いため、資産が大きく目減りする可能性が!

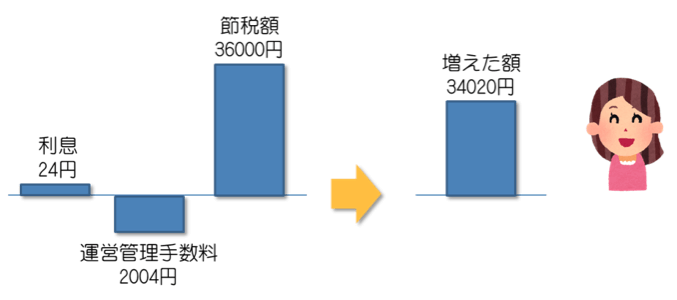

たとえば、こんな感じになっちゃいます。

■毎月2万円の定期預金を積み立てた場合

■毎月2万円の定期預金を積み立てた場合

年間積立額:24万円

年間利息(0.01%とした場合):24円

運営管理手数料(たとえば楽天証券の場合):2004円(資産残高10万円以上の場合)

節税額(所得税+住民税で15%とした場合):36000円

増えた額:24-2004+36000=34020円!

■積み立てをストップした場合

■積み立てをストップした場合

その時点での資産額:24万円

年間利息(0.01%とした場合):24円

運営管理手数料(たとえば楽天証券の場合):768円(資産残高10万円以上の場合)

節税額(所得税+住民税で15%とした場合):0円

増えた額:▲744円! なんとマイナスです!

定期預金でスタートしてiDeCoに慣れてきたら、少しずつ投資信託へ資金を預け替えるなども検討できるとより良いかもしれません。

次回は「こんな風に考えたら運用もこわくないかも…」というお話をしますね!お楽しみに。

★2017年2月3日現在の情報です