子どもには色々な経験や学びをして欲しいと願う一方で、年々増えていく教育費に不安を感じるママも多いのではないでしょうか。

たしかに教育費は総額にすると大きな金額になりますが、かかる時期や費用を事前に把握し、準備できる費用でもあります。不安が募るばかりでは、気持ちよく教育費を出してあげられませんよね。そこで今回は、お子さんが巣立つまでの教育費をどのように準備したらよいか一緒に考えてみたいと思います。

■教育費が足りなくなってしまう4つの原因

■教育費準備のための3ステップ

①教育費のトータル費用とかかる時期を見える化する

②必要な金額を準備する計画を立てる

③自動的に準備できる仕組みを作る

■教育費が足りなくなってしまう4つの原因

教育費が足りなくなってしまう人は、共通する原因があります。当てはまるものはないか確認してくださいね。

・小さいうちに教育費をかけすぎる

わが子により良い教育環境を与えたい、と考えるのは自然なことです。「早期教育が良いらしい」と聞くと試してみたくなり、友達が習い事をはじめたら「うちもそろそろ・・」と習い事が一つ、また一つと増えがちです。しかし、何でも取り入れてしまうと、将来私立の学校に通いたいとなった際、毎月のやりくりでは教育費の捻出が難しくなる可能性もあります。お子様が小さいうちが教育費を貯めるチャンスです!親の意志でコントロールしやすいこの時期に教育費をかけすぎないよう注意しましょう。

・コツコツ積立てをしていない

教育費は、概して年齢が上がるほど高額になります。また、年齢と共に上がるのは、教育費だけではありません。食費などの生活費も同様です。したがって、後で一気に用意しようと思っていては、いつまでたっても貯めることはできません。長期でコツコツ積み立てれば、毎月の積立額は少額でも、気づけば大きな金額になります。最初から生活費と切り離しておくと、無理なく貯めることができます。

・先のことを見据えずに塾や進路を安易に決めてしまう

子どもが成長するにつれ、本人の意志もどんどん出てきます。親心としては、本人の希望を叶えてあげたいもの。良いと思った進路を、お金のせいで諦めたくないと、多少無理してでも決めてしまいがちです。しかし、大学・大学院への進路も希望している場合、その手前で無理をすると、結果的に最終的な希望が叶えられなくなるかもしれません。今払える払えないだけでなく、最終的にどういう道へ進みたいのかまで、親子で確認し選択することが大切です。

・目先のライフイベントにお金を使ってしまう

人は未来に大事なことがあっても、目先の状況をより重要と考え、優先してしまう傾向にあります。この現象を行動経済学では「現在思考バイアス」と呼びます。将来のためにお金を貯めておいた方がよいとわかっていても、つい目の前のことを優先してしまい、未来の教育費に備えるべきお金まで使ってしまう、なんてことが起こることも。このバイアスに打ち勝つには、未来に向けてお金を貯める必要性を明確にしていく必要があります。

いかがでしたか?当てはまるものがあった方は、要注意!今から改善していきましょう。

■教育費準備のための3ステップ

ここからは、教育費の準備方法についてお伝えします。

① 教育費のトータル費用とかかる時期を見える化する

教育費に対する不安は、将来一体いくらかかるのかがわからないことから来ることが多いです。将来必要となる教育費が明確になれば、取るべき行動も見え、先ほどの教育費が足りなくなる原因の抑止にもつながります。

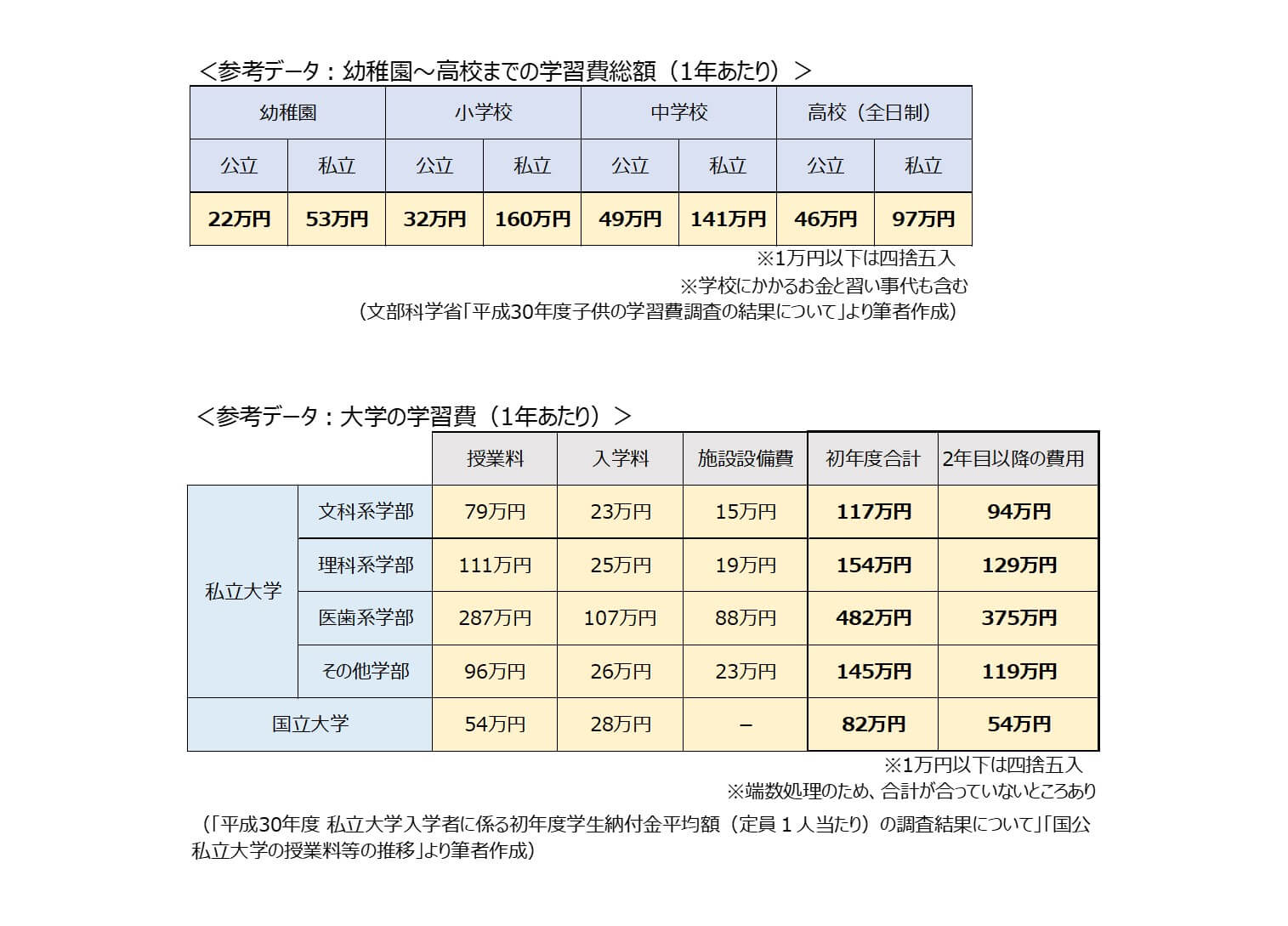

では、参考データを使って教育費の一覧を作ってみましょう。

今回の設定は、

・両親と子供2人(4歳・2歳)の4人家族

・子供は2歳差の兄弟、幼稚園~中学校までは公立、高校は私立、大学は私立文系

とします。

ご家庭の一覧表をつくる際も、子どもの年齢と共に、両親の年齢も記入すると、収入の見通しや老後資金も考慮しやすくなり、おすすめです。

また子どもが2人以上の場合、一覧表にすると個々にかかるお金だけでなく、その年の費用総額を確認しやすくなります。

② 必要な金額を準備する計画を立てる

トータル費用とかかる時期が確認できたら、毎月の必要積立額を計算してみましょう。

具体的には、一覧表の毎年の必要総額のうち、日々のやりくりでは捻出できない金額を積み立てることになります。

たとえば、年間80万円までは日々のやりくりで賄える場合、80万円を超える部分について、準備が必要になります。一覧表では11年後以降、毎年の必要総額が80万円を超えるため、20年後までの差額合計776万円が必要準備額になります。

③ 自動的に準備できる仕組みを作る

必要準備額がわかったら、あとは自動的に準備できる仕組みを作れば完成です。

例えば現在2歳の第二子が大学入学するまでに、必要な教育費準備を完了しておきたいとします。準備期間は16年間あるので、

776万円÷16年間÷12ヶ月=4.04万円

今から毎月約4万円を将来の教育費のために積み立てれば良いのです。児童手当も積み立てに組み入れれば、家計から捻出する金額は3万円です。児童手当を含め、生活口座とは別の口座に毎月自動積立の設定をしましょう。この仕組みができれば、その後何もしなくても、必要な金額が自動的に貯まっていきます。

■まとめ

今回は、教育費が足りない!にならないための、教育費の準備方法についてお伝えしました。

実際の進路により金額は変わってきますが、だいたいの目安を把握するだけでも、具体的な準備を進められます。

ただ、計画を立て準備を進めていても、思いがけない家計の変化により、どうしても金銭的に厳しくなるケースもあります。そのような場合に頼りになるのが、高等教育無償化制度や奨学金制度です。

就学のための支援制度は年々拡充されており、国だけでなく、自治体や大学独自の制度など、種類もさまざまです。このような制度の存在もチェックしておくと、いざという時に活用できます。ただしこれらの制度は、毎年のように内容が変更されているので、実際に利用したい場合は、事前に詳細を確認してくださいね。

子育てと同じように、教育費も時間をかけて育てていきましょう。そして、お金の心配なく、子ども達が進みたい道に向かって気持ちよく応援できる状態を目指したいですね。

★2020年8月13日現在の情報です(執筆 山本美紀)

※こちらの記事もおすすめです。