2024年12月1日から、制度改正によってiDeCoと企業年金(DB等)を併用している場合の拠出限度額が見直されます。iDeCoは税制上の優遇措置があり、老後の資産準備として活用している方も少なくないでしょう。そこで、会社員・公務員の方向けに制度改正の内容や注意点を解説します。

iDeCoと企業型年金

会社員・公務員の方は勤務先を通じて厚生年金に加入します。厚生年金は国民年金(基礎年金)に上乗せして加入するため、国民年金は1階部分、厚生年金は2階部分とも呼ばれます。さらに厚生年金に上乗せされ3階部分となる企業年金を備えている企業もあります。企業年金には、企業型確定拠出年金や確定給付企業年金があります。

企業型確定拠出年金(以下、企業型DC)

企業が掛金を毎月積み立て(拠出)し、従業員が運用する制度。運用成果によって将来受け取る給付額が変わります。

確定給付企業年金(以下、DB)

あらかじめ将来の年金給付額が約束されている制度。運用成果にかかわらず、従業員は約束された金額を受け取れるため、運用成果が低い場合は企業が穴埋めします。

会社員や公務員にとっては、個人で加入できる個人型確定拠出年金(以下、iDeCo)も、厚生年金に上乗せする3階部分の年金の一つです。2022年10月以前は、企業型DCの加入者が iDeCo に加入するためには企業型DCの規約への定め(iDeCo の加入を認める定め)が必要でしたが、現在では、拠出限度額の範囲内なら任意に加入できるようになっています。

拠出限度額の見直し内容

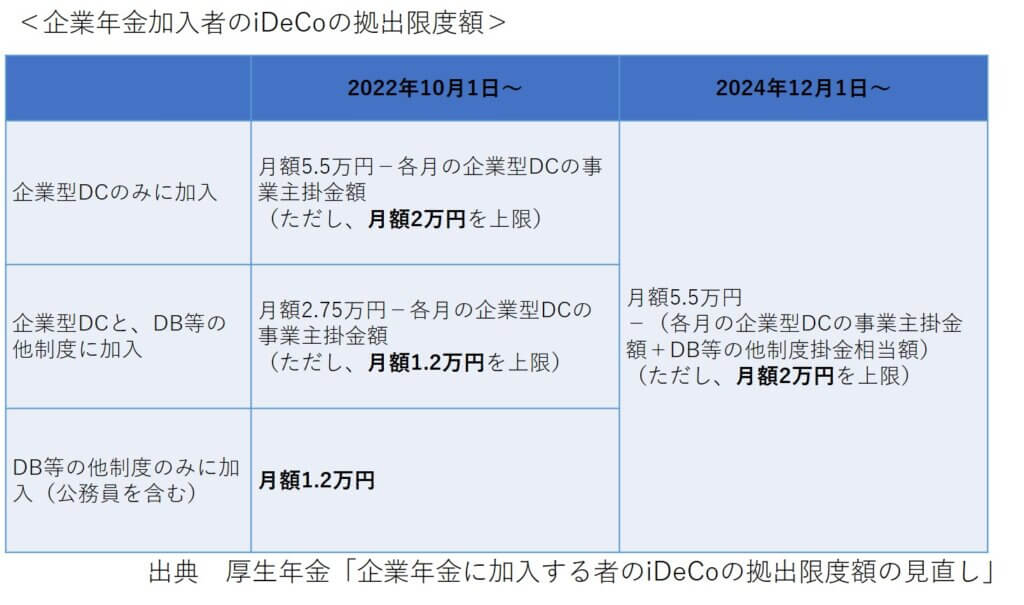

2024年12月の改正で、DBや公務員の共済制度に加入している方の拠出限度額が引き上げられます。具体的な内容と見直しの影響は次の通りです。

2024年12月の改正内容

iDeCoの拠出限度額を算出する際、これまでは全てのDB等の他制度の掛金相当額を「月額2.75万円」で一律評価していました。しかし今後は掛金相当額の実態を反映して計算します。それに伴い、iDeCoの拠出限度額の上限が一律で月額2万円に引き上げられます。

企業年金に加入している方の、iDeCoの拠出限度額算出式は次のように変わります。

拠出限度額の見直しによる影響

2024年12月の改正により、DB等の他制度に加入している方は、iDeCoの上限額が増える可能性があります。これまでは企業型DCのみ加入していた方と比べて上限額が低かったのですが、改正によって差がなくなりで、公平性が確保されたといえます。

公務員の場合「企業型DCの事業主掛金額」はなく、「他制度掛金相当額」は私立学校共済7000円・国家・地方公務員共済8000円と厚生労働省から告示されているため、すべての公務員のiDeCo限度額は、1.2万円から2万円に引き上げられます。一方で、会社員の方はiDeCoの拠出額について個別判断が求められるようになります。DBにおける事業主の拠出額によっては、iDeCo の掛金の上限が小さくなるかもしれません。場合によっては掛金を拠出できなくなる可能性もあります。

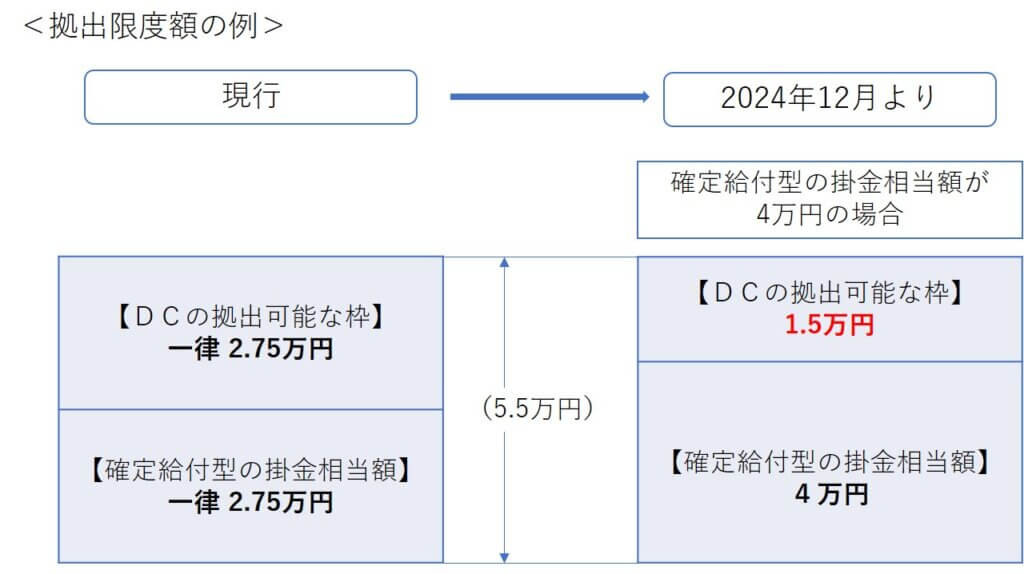

例えば、確定給付型の掛金相当額が4万円なら、DCの拠出可能な枠は1.5万円(5.5万円-4万円)です。

さらに、上の図(DCの拠出可能枠が1.5万円)の場合に企業型DCの事業主掛金が1万円ならiDeCoの残りの枠は5,000円と最低掛金すれすれです。

iDeCoの拠出限度額が引き上げられるといっても、実際に拠出額を増やせるかはケースバイケースであることが分かります。勤務先の企業年金の種類と掛金を確認しておくことが重要でしょう。

限度額見直しによる注意点

上述の通り、企業年金等の掛金によっては拠出限度額が増えないどころか、iDeCoの最低掛金(5,000円)を下回る可能性があります。もしも最低掛金を拠出できなくなった場合、iDeCoはどうなるのでしょうか。その場合は、運用指図者になる選択肢があります。

運用指図者として運用を続けることができる

掛金を拠出しない場合、今まで積み立てた資産の運用を指示するだけの運用指図者となることが可能です。ただし運用指図者も、口座管理料が発生します。口座管理料以上の運用益を出さないと、資産が目減りしてしまうので注意が必要です。運用指図者になった場合も、iDeCoの運用状況はチェックしましょう。

iDeCoを脱退できるか

掛金を拠出できないなら脱退したいと考える方もいるでしょう。脱退すれば脱退一時金を受け取れます。しかしiDeCoは原則として途中脱退できず、脱退の条件は厳しいのが現状です。

1. 60歳未満であること

2. 企業型確定拠出年金加入者でないこと

3. 個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

4. 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

5. 確定拠出年金の障害給付金の受給権者ではないこと

6. 通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

7. 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

(出典 iDeCo公式サイト「脱退一時金の請求手続きについて」より)

条件2が「企業型確定拠出年金加入者でないこと」となっているので、企業型年金(DC/DB等)との兼ね合いでiDeCoの掛金が拠出できなくなった方は、脱退の要件を満たすのは難しいでしょう。なお、一旦運用指図者になったあとも、要件を満たせば脱退の申請は可能です。

<まとめ>企業型年金に加入している方はiDeCoの改正に備えよう

企業年金(DC/DB等)とiDeCoを併用している方は、拠出限度額のルールを把握します。iDeCoの掛金を増やせる可能性がある一方で、減ってしまうこともあります。場合によっては最低掛金を割り込み、運用指図者になってしまうことも考えられます。老後の資産形成のために始めたiDeCoを活用・把握できるよう、正しい知識を持ちましょう。

※ご参考※

各運営管理機関で、掛金変更の事前受付が開始しています。

<SBI証券>

https://go.sbisec.co.jp/prd/ideco/news_240902.html

<楽天証券は10月頃>

https://dc.rakuten-sec.co.jp/about/revised/202412/

<マネックス証券>

https://info.monex.co.jp/news/2024/20240902_01.html

<松井証券>

https://support.matsui.co.jp/faq/show/46932?site_domain=faq https://pic.x.com/vtp29g5t7o

★2024年9月12日現在の情報です

(執筆:横山晴美)

★iDeCo関連コラム一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら