2017年1月から現役世代のほぼ全員がiDeCoの加入対象となりました。

専業主婦であるわたしも加入できるようになったので、運用益非課税メリットを生かすべく、投資信託で積み立てることに。先日、初回の掛け金の運用が始まったばかりです。

と思っていたら、いきなり株式市場の雲行きが怪しく…。日経平均株価が一日で400円余りも下げ、ゲッ!と思った方もいらっしゃったのではないでしょうか。

運用をしていると、こんなことは日常茶飯事。上げ下げを繰り返すマーケット(株式市場や、為替相場のこと)とのおつきあいが、運用にはつきものです。だからこそ運用は、「長期」で「分散」を心がけましょう、と言われるわけなのです。

ところが、「長期」で運用することは難しくなくても、「分散」となると具体的にどうしていいやら…と悩んでしまう方も多いのでは?そこで、分散のひとつの事例として「公的年金積立金の基本ポートフォリオ」をご紹介します。

みなさん、GPIFってご存じですか?

GPIFとは、G(Goverment=政府)P(Pension=年金)I(Investment=投資)F(Fund=基金)の頭文字をとったもので、年金積立金を運用している公的機関、のこと。国民年金や厚生年金などの公的年金の積立金は、年金の支払いに充てられなかったものを除いて、GPIF(年金積立金管理運用行政法人)で運用されています。運用で増やして、将来の年金支払いの財源にする目的のためです。

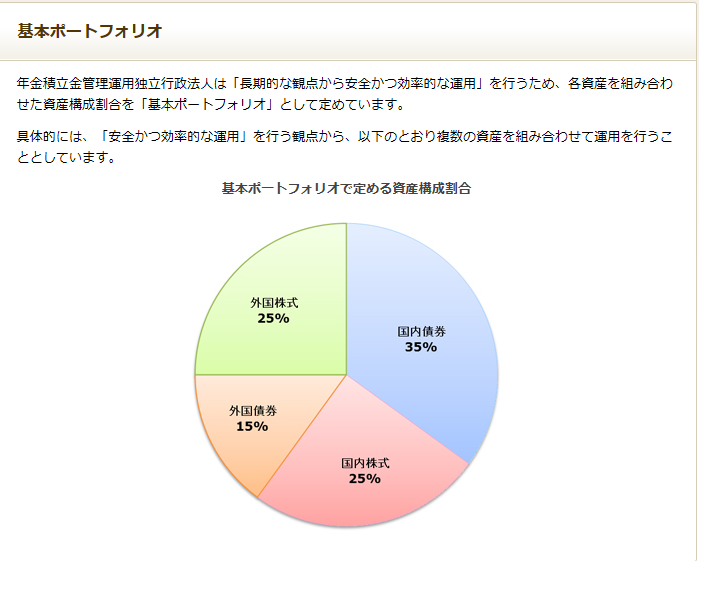

どんなふうに運用されているかというと… (出典:GPIF HP)

(出典:GPIF HP)

現在の基本ポートフォリオは、国内債券35%、国内株式25%、外国債券15%、外国株式25%(平成26年10月~)。基本ポートフォリオはこれまでの見直しを経て、現行の配分となっています。

※2020年4月~、基本ポートフォリオは「国内債券25%、外国債券25%、国内株式25%、外国株式25%」へ変更されています。

(基本ポートフォリオの推移について、詳しくはこちら)

運用実績はどうなっているかというと… (出典:GPIF「平成28年度第3四半期運用状況」より)

(出典:GPIF「平成28年度第3四半期運用状況」より)

平成13年からの運用収益は2.93%で、年度によるバラツキはありますが、約15年余りの運用成果として約3%(年率)というのはまずまずな感じではないでしょうか。

ここで参考にしたいのは、過去15年のなかで起こった株式市場の大きな下落の時。この時にどれくらい運用成績が悪化したのかというと…

・平成13年、14年(2001年、2002年):ITバブルの崩壊→ ▲1.8%、▲5.36%

・平成19年、20年(2007年~2008年):リーマンショック→ ▲4.59%、▲7.57%

・平成27年(2015年):チャイナショック→ ▲3.81%

大きな株価の下落があった時でも投資対象を「分散」していることで、ポートフォリオ全体への影響は軽微にとどまっていますね。(単年度ごとの集計であることや、ポートフォリオの配分を見直していることも含め、過去の運用成績はあくまでも参考程度にしましょう。)

このように、長期の運用実績があると、あれぐらいのことがあってもこの程度だったんだな、とか、バラツキはあるけど平均してみるとなんとなく増えそうだな、という目安になると思います。投資信託などで運用を検討する際は、できれば10年程度の運用実績があるものだと参考になりますね。

いざ運用を始めると、これまで全然気にならなかったマーケットの動きに敏感になったり、運用成果が思わしくないと不安になったりするものです。でも、過去の事例を踏まえ、あらかじめ心づもりが出来ていれば、そんなに慌てず「長期」運用ができるのではないでしょうか。

ちなみに、わたしが加入しているSBI証券のiDeCo運用商品ラインナップでも、公的年金の基本ポートフォリオに近いものが作れそうです。わたしも自分で選ぶ運用に迷ったときは、基本ポートフォリオのお世話になるかもしれません(笑)。

★2017年3月28日現在の情報です

(執筆 冨田仁美)