共働き夫婦が家を買うとき、「ローンの組み方」について悩むのではないでしょうか。

夫にも妻にも収入がある場合、ひとりで住宅ローンを組む方法(=単独契約)のほかにも、「ペアローン」や「収入合算」といった方法を選べることがあります。

それぞれの特徴を踏まえたうえで、住宅ローンの組み方を決めましょう。

<目次>

シンプルなのは「単独契約」

単独契約は、夫婦のどちらか1人だけが住宅ローンを借りる方法です。

住宅ローンを組むのが1人なので、非常にシンプルで分かりやすいです。返済義務や住宅ローン控除の利用、団体信用生命保険(以下、「団信」)の加入はすべて1人で完結します。

また、頭金も含めて全額1人が負担すれば、住宅名義を「単独名義」にできる点も見逃せないメリットです。マイホームの権利を得るのが1人だけであれば、賃貸や売却、いつか発生する相続などの際に、スムーズに手続きできます。

ただし、借入可能額は1人の収入に応じた金額までとなります。2人の収入に応じた金額が借りられるペアローンや収入合算と比べると低くなるため、マイホーム予算を下げる必要が出てくるかもしれません。また、生活費は夫婦2人で出し合って負担しているのに、マイホームの権利を得るのが1人だけとなると、もう一方に不満が残る可能性もあるでしょう。

夫婦とも働いているのに単独名義で家を買う場合は、住宅ローンを組む前に「住宅予算」や「名義」のことをよく話し合うことが大切です。

同等の収入がある夫婦におすすめの「ペアローン」

ペアローンとは、同じ金融機関で夫婦が1本ずつ住宅ローンを組む方法です。

夫婦それぞれが債務者として返済義務が生じるのと同時に、通常はお互いが連帯保証人となります。2人の返済能力を足して審査をしてもらうため、単独契約に比べてたくさんの金額を借りることができます。

ペアローンの場合、夫婦とも住宅ローン控除の利用や団信の加入ができるため、大きな減税効果を得られたり、万一の死亡時には、亡くなった人の分について、以後のローン返済が免除されます。

ただし、契約時の手数料や諸経費はローン2本分かかりますので、ほかの組み方と比べてオトクかどうかは、よく比較して検討する必要があります。また、住宅名義は通常借入金額に応じた「共有名義」となる点も忘れないでおきましょう。

1人だと借入額が足りないときは「収入合算」

収入合算は、夫婦2人の収入を合算して借入審査を行い、1本の住宅ローンを組む方法です。基本的には申込者が返済をしますが、いざとなればもう一方も返済義務が生じます。

申込者1人の年収だと希望の金額を借りるのが難しいときに、利用するのがおすすめです。

収入合算には「連帯保証タイプ」と「連帯債務タイプ」の2種類があります。配偶者が返済義務を負う条件や、住宅ローン控除の利用可否や、団信の加入可否が変わるので、違いを押さえておきましょう。

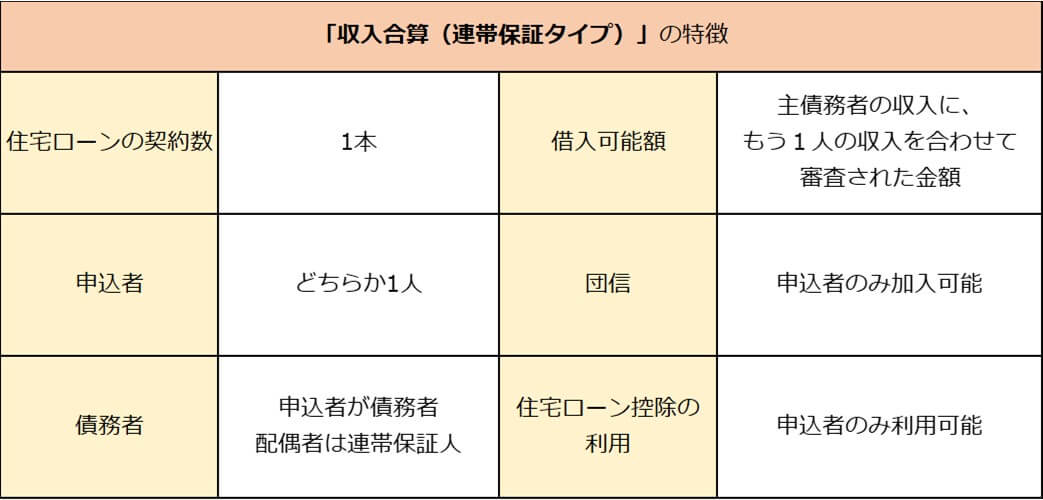

連帯保証タイプ

夫婦のどちらか1人が債務者となり、もう1人は「連帯保証人」となります。連帯保証人である配偶者は、債務者が返済できなくなった場合に返済義務を負うことになります。

連帯保証人は、団信の加入や住宅ローン控除の利用はできません。住宅名義も、単独契約と同じ単独名義となるのが基本です。銀行の住宅ローンで収入合算する場合は、ほとんど連帯保証タイプとなります。

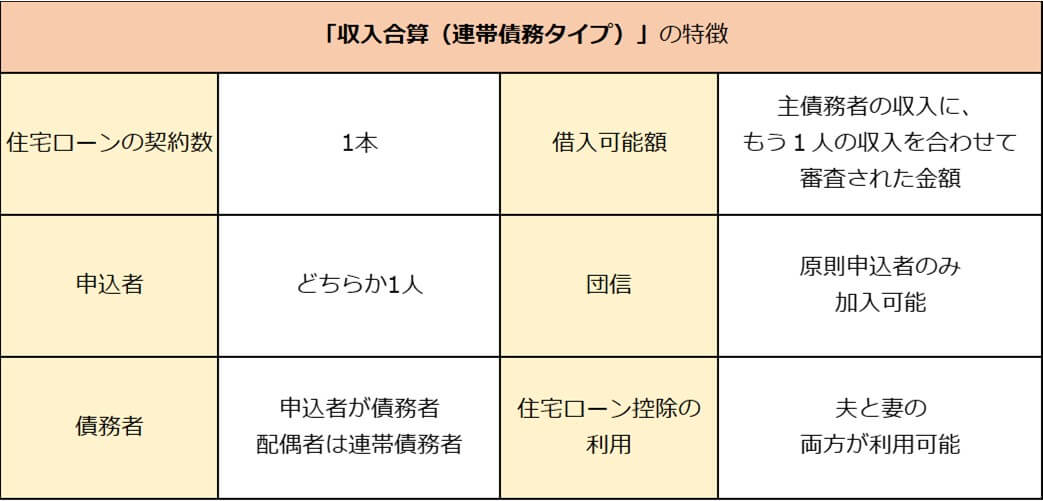

連帯債務タイプ

夫婦のうち1人が債務者、もう1人が「連帯債務者」となる形で1本のローンを組む方法です。住宅金融支援機構の【フラット35】などは、連帯債務タイプとなります。

連帯債務者は債務者と同等の返済義務を負うため、夫婦とも住宅ローン控除を利用できます。住宅名義も、ペアローンと同様に、通常は共有名義となります。

団信は債務者のみ加入できるのが一般的ですが、商品によっては夫婦とも加入できることがあります。もし連帯債務者が団信に加入できないときは、万一に備えて民間の生命保険に加入するのがおすすめです。

住宅ローン控除は夫婦とも受けるべき?

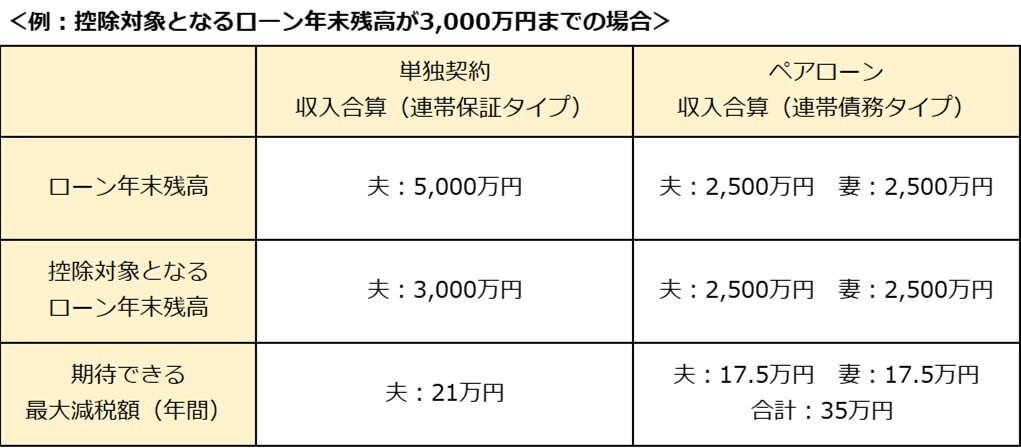

住宅ローンの組み方をオトクさ重視で選びたい場合、重要になるのは「住宅ローン控除による減税額」です。

住宅ローン控除は、住宅購入時にローンを組むと、原則10年間、ローン年末残高の0.7%(令和3年までに入居した人は1%) をその年の所得税(※)の金額から差し引くことができる減税制度です。

※所得税から控除しきれない金額がある場合には、住民税の一部からも控除されます。

住宅ローン控除が認められるローン年末残高には上限があるため、ローンの借入金額が大きい場合、夫婦の一方だけが利用するよりも、夫婦2人で分けて利用したほうがオトクになることがあるのです。

ただし、住宅ローン控除はあくまでも「税金から引く制度」です。もし支払っている税金が少なければ、住宅ローン控除の恩恵を受けきれないこともあります。

ただし、住宅ローン控除はあくまでも「税金から引く制度」です。もし支払っている税金が少なければ、住宅ローン控除の恩恵を受けきれないこともあります。

妻が「産休や育休で、税金をほとんど支払わない時期が来る予定」の場合などは、十分恩恵を受けられないことがあるので、注意しましょう。

最も重要なのは「無理のない金額を借りること」

共働きは住宅ローンの組み方がたくさんあるので、2人の希望や収入に合った方法を選びましょう。どの借り方をする場合でも、最も重要視するべきなのは、住宅ローンを家計に無理のない金額に抑えることです。

夫婦2人とも収入がある前提となるペアローンや収入合算を選ぶのであれば、2人で協力して20年や30年といった長期返済を続ける覚悟が必要です。

家計に無理のない住宅ローンの返済額の目安は、年収の20%~25%といわれています。子どもの誕生や成長に合わせて世帯年収の減少が予測される場合は、減収後の世帯年収を目安に住宅予算を考えてくださいね!

★2022年1月24日現在の情報です

(執筆:張替 愛)

★働き方キャリア関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです