せっかくジュニアNISAを開設したのに、数年で廃止されてしまい困っている人は多いのではないでしょうか。2024年以降は新しい商品を購入できず、18歳未満では新NISAの利用もできません。ジュニアNISAで運用している資産はどうしたら良いのか、この記事では今後の選択肢とそれぞれのメリット、および注意点をお伝えします。

18歳になるまで資産は非課税で保有可能

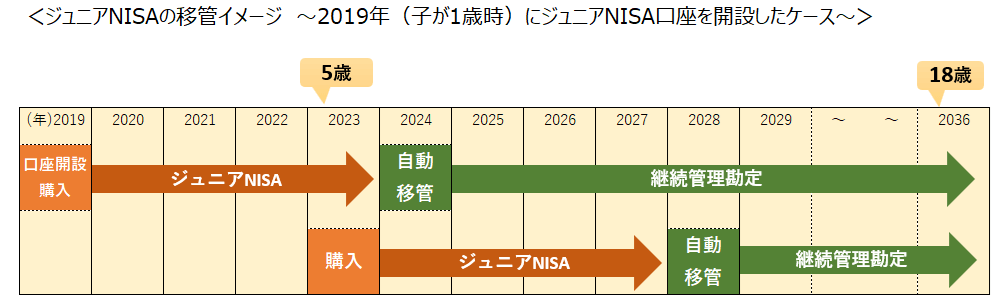

ジュニアNISAは2016年に開始した未成年者向けのNISAです。ジュニアNISAにおける年間の投資上限額は80万円で、非課税期間は5年間の制度でした。

しかし開始から10年も経っていない2023年末で廃止され、2024年1月1日からは新規の口座開設はできず、すでにジュニアNISA口座を持っている場合も新規の買い付けはできなくなりました。ジュニアNISA口座で保有している資産は、非課税期間5年が経ったあとは非課税で保有できる継続管理勘定に自動的に移管されることになります。ただし18歳になるまでです。

<移管のポイント>

・原則として18歳になるまでは非課税で保有できる

・従来の18歳までの払出し制限は廃止

・値上がりして時価が80万円を超えていても全額移管できる

成年(18歳)になったらどうなるの?

ジュニアNISA口座を持っている場合、18歳になるとに自動的に子ども名義の成人NISA口座が開設されます。しかし、ジュニアNISA口座の運用資産のうち5年経過しているものは、NISA口座ではなく、課税口座(特定・一般口座)に払い出しされます。ジュニアNISAの資産をそのまま新NISAへ移管することはできません。

課税口座に払い出した場合、取得価額は移管時点(年末時点)の評価額となり、ジュニアNISA口座で購入した際の取得価額ではないことに注意が必要です。

例えば、ジュニアNISA口座にて80万円で購入した運用商品の非課税期間終了時の評価額が、120万円まで上昇していたとします。その場合、取得価額は80万円ではなく「120万円」となり、その後150万円に値上がりした時点で売却すると、120万円からの値上がり分「30万円」に対して課税されます。もし非課税期間終了時の評価額が60万円に下がっていた場合は、取得価額は60万円となってしまうため、その後80万円に値上がりした時点で売却すると、買った金額と同じにも関わらず「20万円」に課税されてしまうのです。

また、購入してから5年経過していない場合は、成年になったあともジュニアNISA口座のまま非課税で保有可能です。例えば2023年に購入した商品は、18歳を過ぎていても、2027年末までジュニアNISA口座で保有できます。

継続管理勘定での選択肢

継続管理勘定に自動移管されたあとは、2つの選択肢があります。それぞれのメリットと注意点をお伝えします。

18歳前に売却するケース

非課税で保有しつつ、タイミングを見極めて18歳になるまでに売却する方法です。

・メリット

非課税で売却できることが大きなメリットです。また、金融商品ごとに好きなタイミングで売却できます。18歳になるまでに時間がある場合、各金融商品が高値になるタイミングで売却すると節税効果が大きいです。

・注意点

売却後の資金を部分的に払い出すことはできません。払い出す際は全額を払い出してジュニアNISA口座を閉鎖することになります。払い出しについては後述します。

18歳以降もそのまま保有するケース

18歳になって5年間の非課税保有期間も終わると、子ども名義の課税口座(特定・一般口座)に自動的に移管されます。移管時の価格より上昇した場合は課税されるものの、株式や投資信託等を保有し続けたい場合は有効な選択肢です。

・メリット

長期保有する場合、今後も長く投資先の成長を見守り続けられることがメリットです。特に、応援したい企業の株を所有している場合には大切な要素でしょう。

また、売却する場合もNISAでは行えない損益通算(※1)や繰越控除(※2)ができるメリットがあります。同じ年に、売却損と売却益の双方がある場合に、税金を減らすことが可能です。

※1その年の利益から損失を差し引く(相殺)すること

※2その年で損失を相殺しきれないときに、翌年以降にその損失を繰り越して差し引くこと

ジュニアNISA口座の資産は払い出しも可能

保有している株式や投資信託を売却し、全額を現金で払い出す選択肢もあります。この場合は払い出し時点でジュニアNISA口座が閉鎖されます。

現金で払い出すメリットは、現金化することで、そのときの状況に合わせて活用可能となる点です。

例えば次のような利用が考えられます。

・私立小学校進学や中学受験など、18歳より前にかかる教育費

・留学や習い事など、子どもの希望を叶えたり得意分野を伸ばしたりするための費用

・18歳になるまで資金をリスクの少ない普通預金等で保有し、18歳になったら新NISAへ資金移動し、以後子どもに運用を任せる

ただし、株式や投資信託等を売却するときに時価が下がっている可能性があることに注意します。急に「〇〇の費用に充てるために払い出そう」と考えても、時価によっては必要額に届かないかもしれません。

とはいえ、現金化することで資金使途の自由度が高まります。子どもの可能性を広げるためだけでなく、運用に回すことや、低リスクで保有することも可能です。子どもの進路や希望に合わせて柔軟に活用できる点がおすすめです。

なお、筆者の子どもにもジュニアNISA口座がありますが、高値のタイミングを見計らって金融商品を売却し、払い出したいと考えています。払い出したあとは一部を筆者の課税口座に資金を移して運用(※)、一部を預貯金で温存する予定です。その後18歳になったら運用分は大学資金に、預貯金分は子どもに渡すつもりですが、進路によっては全額を大学資金として活用するかもしれません。そのときに子どもと話し合って決めたいです。

※子から親への資金移動は、贈与税の対象となり、金額によっては贈与税が発生するので注意します

まとめ 家族と子どもにとって最適な選択肢を探そう

ジュニアNISAが廃止されると新たな投資はできなくなりますが、積み立ててきたお金は保有・売却などの選択肢があり、有効に活用することが可能です。当初は成人までは払い戻しができなかったため、子どもの大学費用や、子どもが独立したときの独立資金に充てたいなどの長期的な視野で口座を開設されたことと思います。しかし制度廃止に伴い、早期の払い戻しも可能となりました。当初の目的にこだわらず、現段階の希望や状況から最適な方法を選択していきましょう。

★2024年7月3日現在の情報です

(執筆:横山晴美)

★ふやす関連記事はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです