つみたて投資を検討したことがある人なら、こんなシミュレーションを見たことがあるかもしれません。

毎月1万円を30年間積み立てると、積み立て総額は360万円になります。

・運用利回りが0.01%だったら、積立期間終了時点での資産は3,605,390円

・運用利回りが3%だったら、積立期間終了時点での資産は5,827,369円

その差は約220万円にも!

資産を減らしたくないと0.01%の金利の定期預金で積み立てても、現状の金利だと、数十年たってもただ積み立てただけになってしまいます。

でも、3%程度の運用利回りが期待できるものなら大きく資産を増やすことが可能です!

このメッセージは、資産形成にたっぷり時間があるなら運用してみませんか、を伝えるものなのですが、なぜか響いてこないという声をよく聞きます。

そこで、今回は別の角度からの30年間の積み立てシミュレーションをご紹介したいと思います。

楽天証券のサイトに「積立かんたんシミュレーション」というページがあります。

積み立てのさまざまな試算ができるサービスで、4パターンの計算シミュレーションが用意されています。

その中の「目標金額達成のための毎月積立額を計算する」を使って、先の条件で毎月の積立額を試算してみましょう。

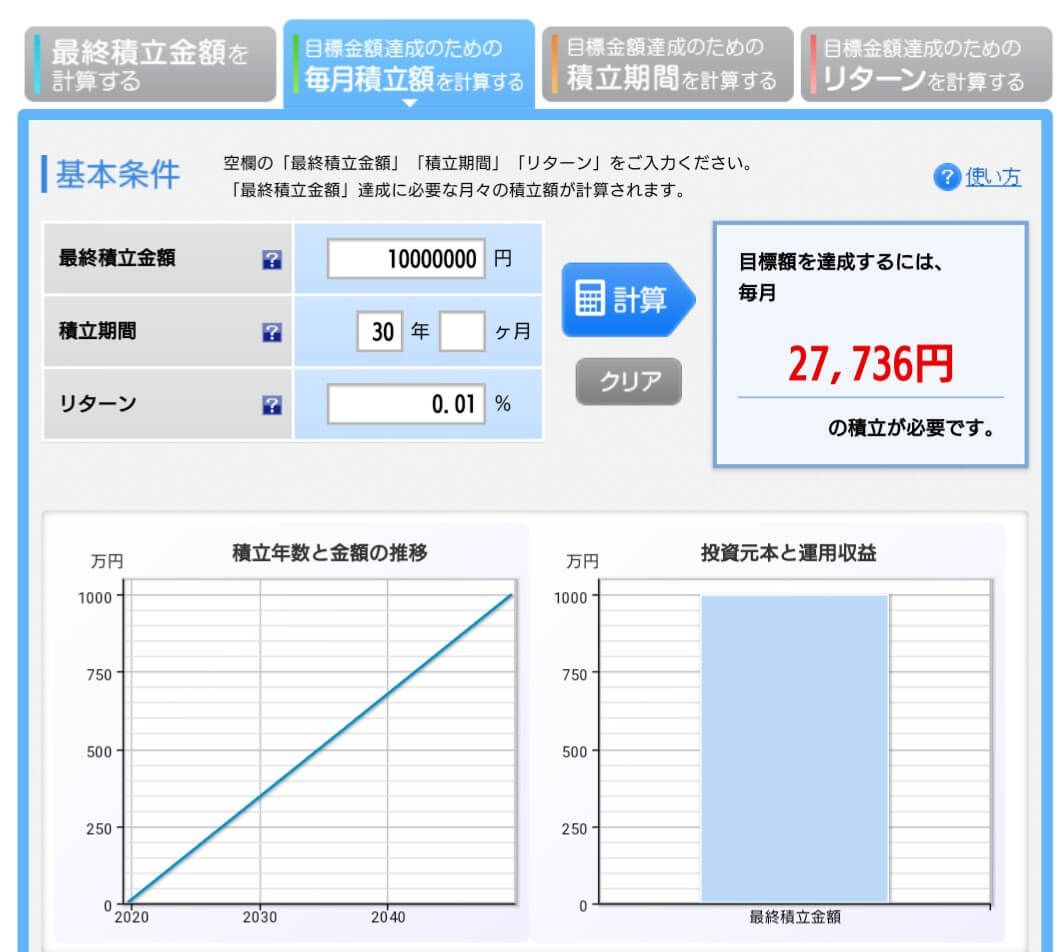

積み立て期間30年、資産形成目標額を1000万円、リターンを「0.01%」と「3%」の場合で計算すると以下のようになりました。

【0.01%の場合】

【3%の場合】

30年後に1000万円の資産を作る目標を立てたとすると、運用リターンが0.01%だと毎月27,736円の積み立てが必要ですが、運用リターンが3%だと17,160円の積み立てで目標達成が可能になります。

同じゴールに到達するのに毎月1万円近くの差があるとなっては、運用リターン3%に興味がわきませんか?

でも3%の運用リターンなんて無理でしょー。

たしかに運用の世界では「絶対」はありませんが、参考になる事例があります。

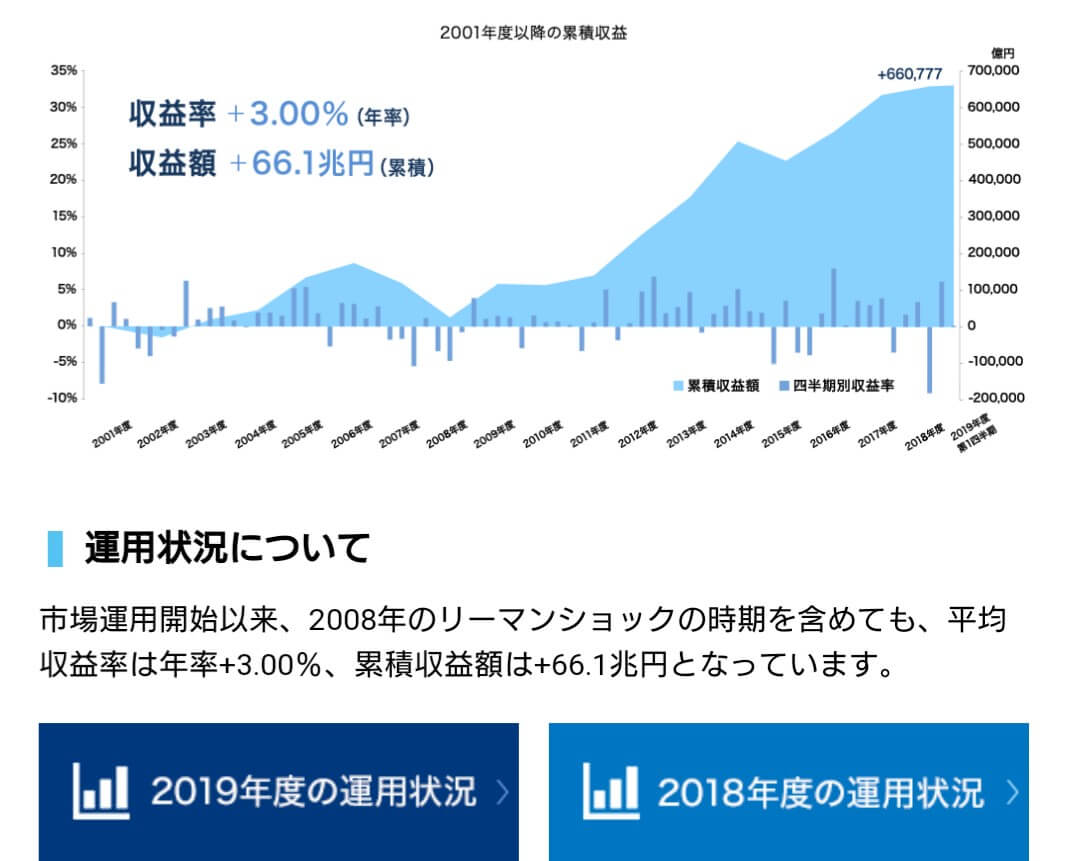

それはみんなの公的年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)の運用実績です。

GPIFは「長期的な観点から安全かつ効率的な運用」(GPIFHPより引用)を目指し、年金積立金を国内外の株式・債券に分散投資しています。

その運用状況のダイジェストがGPIFのHPのトップ画面でいつでも閲覧できるんです。

【GPIF(年金積立金管理運用独立行政法人)HP】

2001年度以降の平均収益率3.00%(年率)。

どうでしょう。

あくまでも過去の実績ではありますが、GPIFの基本ポートフォリオをマネする運用で先ほどの目標額に近づけそうですね。

最近は金融庁の報告書の内容が話題になるなど、老後の生活資金の準備についてこれまで以上に関心が高まっているように感じます。

老後が不安だと思えば思うほど、出来るだけ毎月の積み立て額を増やして将来に備えたいと思うもの。

もちろん、生活費の見直しで毎月の積み立て額を増やすのも一つの方法。

でも、人生のさまざまなステージで必要となる資金も考慮すると、老後のための積み立て額をなかなか増やせない、という人もいるでしょう。

そんな時は、資産形成に運用をとりいれることを検討してみては。

つみたてNISAやiDeCoを活用すれば、税制のメリットを受けながら有利に資産形成が出来ます。

運用の経験がない人は、まずは運用について少しずつ知ってみることから始めてみてはいかがでしょうか。

★2019年9月10日現在の情報です

(執筆 冨田仁美)