前回のコラムでは、危険な貯め方3タイプについてご紹介しました。

・あまったら貯める

・貯めたつもりでたまってない

・貯めているけれど、今がシアワセじゃない

実はこの3つのタイプ、全然違うようで共通点があります。貯蓄をする上で大切なことが欠けているんです。

それは、どれも「貯蓄をする目的が明確でない」ということ。

貯蓄をするのは、自分や家族の「みらい」のお金を準備するため。

「みらい」に必要となる金額は、人それぞれ違います。つまりその人のライフプラン次第なのです。

そこで今回は、ライフプランに基づく、貯蓄額の計画の立て方と貯蓄方法についてお伝えいたします。

■ライフプランから、みらいに必要なお金を把握しよう!

いくら貯めれば、「みらい」のお金が準備できるのでしょうか?

節約方法や貯め方の情報は巷にあふれていても、「あなたの未来に必要なお金はズバリいくらです!!」と教えてくれる情報は、残念ながらありません。

その答えを出すには、まず自分自身でみらいに必要なお金を考える必要があります。そして、そのためにいくら貯めるべきかを計算することが解決の糸口となります。

それではライフプランから、みらいに必要なお金を把握してみましょう。

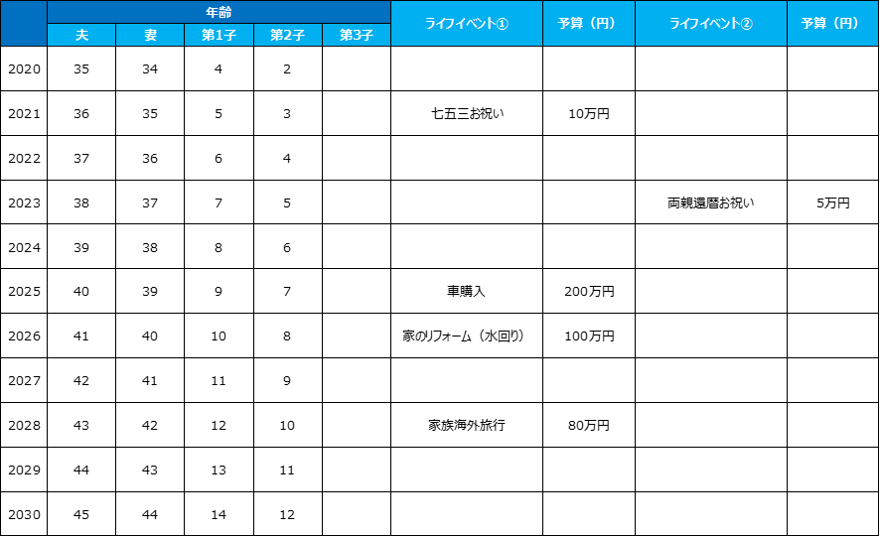

まず、これから先、月々の収入だけでは賄えない大きな支出を挙げます。

挙げたら、その支出それぞれについて、

・使う目的は何か

・それはいつ必要なのか

・そのために必要な金額はいくらなのか

を書き出してみましょう。

これがいわゆる、ライフプランに基づくマネープランを立てる、ということです。

頭の中で何となく把握していたことも、書き出すとより具体的に見えてきます。

その際、このような表を使って書き出してみると、ご自身や家族の年齢との関係も把握でき便利です。

■貯蓄計画はこう立てる!

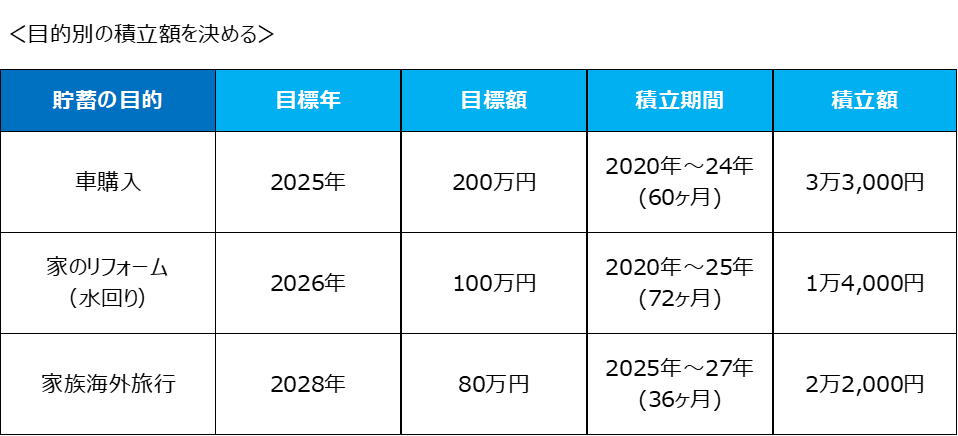

表を埋めたら、今からこの金額を貯めるのに、毎月いくら貯めていくべきかを計算していきましょう。

たとえば、5年後に200万円の車を購入するためには60ヶ月で貯めていくことになります。すると、

200万円÷60ヶ月≒3万3,333円

となり、月々3万3,000円ほど積み立てる必要があります。

同様に、貯蓄で準備する項目について、ひと月あたりの積立額を計算します。

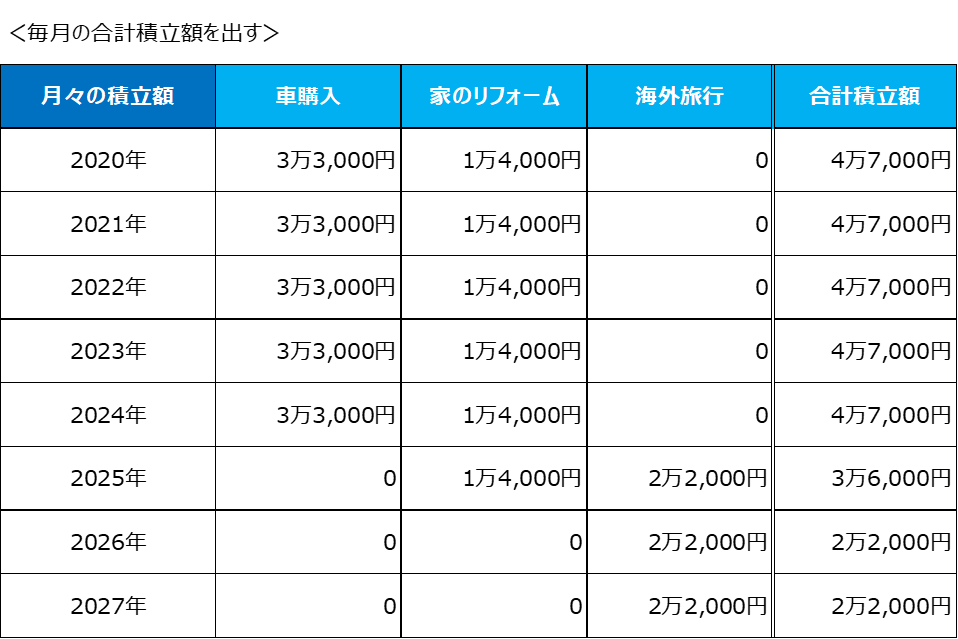

目的別に積立額が決まったら、次に毎月の合計積立額を出しましょう。

ボーナスがある人は、ボーナスとの組み合わせで考える方法もありますね。

今の生活も豊かに過ごしながら貯められるよう、出せる金額を調整しましょう。

このように毎月の必要な積立額を計算、可視化することは、みらいのお金の貯蓄計画をたてる大事なステップとなります。

■おすすめ貯蓄方法は「目的別口座」

貯蓄の目的と積立金額が決まったら、次は貯蓄場所も決めていきましょう。

おすすめの貯蓄方法は、「目的別口座」を使って貯めていく方法です。

例えばインターネットバンクの住信SBI銀行では、代表口座の他に、目的別に名前を付けて管理できる口座を5つまで作ることができ便利です。

口座ごとに目標期日や目標金額の設定ができ、残高確認画面で貯蓄達成率も表示されるなど、モチベーションの維持に効果てきめんです!

実際に目的別口座へ入金するには、代表口座から目的別口座へ振替、引き出す際には代表口座への振替、が必要となります。すぐに引き出せないので、貯蓄に手を付けにくくなりますね。

お給料が入ったら、まずはこの目的別口座へ貯蓄を振り分けてしまいましょう。これで残ったお金を安心して使うことができます。

■まとめ

今回はマネープランに基づく、貯蓄額の決め方と貯蓄方法についてお伝えしました。

将来に必要となるお金を可視化し貯蓄計画をたてると、ライフプランが絵にかいた餅にならず、より実現可能な方向に向かうことがご理解いただけたのではないでしょうか。

今回の貯蓄額の計算では身近なライフイベントを例に取り上げましたが、もっと長い目で考えると、将来必要となる老後資金等も、同様に考えていく必要があります。その過程では、ライフイベントのタイミングをずらしたり、予算を減らすなどの調整も出てくるかもしれません。柔軟に対応してくださいね。

限りある資金を今と未来で上手に配分していくことで、今の生活も未来の生活も、より豊かにしていきましょう。

★2020年7月13日現在の情報です(執筆 山本 美紀)