入院や治療費の備えとして加入する医療保険。経済的にも、気持ちの面でも頼りになるものです。でも、医療費の備えがいくら必要かわからないまま医療保険に入ってたりしませんか?

ムダに入りすぎず、自分に合った医療保険を見つけるためには…。

もし病気になったら、どのくらい医療費がかかり、実際の自己負担がいくらなのかを知ることが一番!

そこで今回は、必要となる自己負担額の把握と、自分に合う医療保険を選ぶポイントについてお伝えします。

■結局病気やケガをした時ってどのくらいかかるの?

病気やケガをした時にかかるのは、①健康保険の対象の医療費(3割負担)②保険がきかない差額ベッド代や食事代の費用③治療中に必要となるシッター代や交通費など、の合計です。

① 健康保険の対象の医療費(3割負担)

わたしたちが加入する健康保険で、6歳~70歳未満の医療費の自己負担割合は3割です。(※未就学児、70~74歳は原則2割、75歳以上は原則1割)

国の調査によると、健康保険の対象になる治療等の一日の平均自己負担(3割)は、通院が約3,000円、入院は約1万1,000円だそう(※)。手術代も含まれているので、手術がない入院の場合はもっと少ないでしょう。

(※)参考データ(10割):1日あたり平均額/通院9206円、入院37890円(出典:厚生労働省 医療費動向調査 令和元年度)

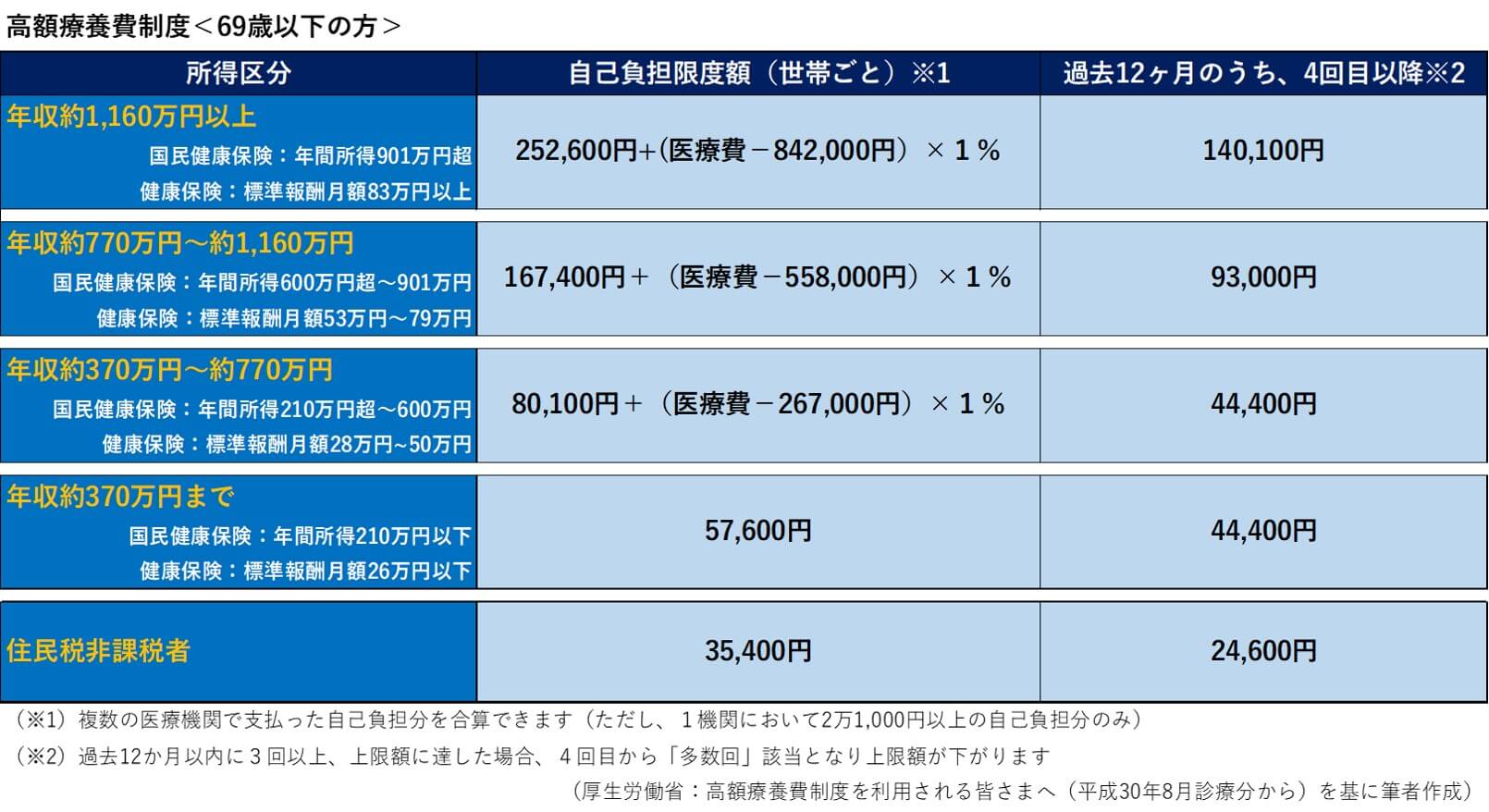

そして、保険の対象になる医療費の自己負担が高額となる場合は、一定額を超えた分が返ってくる高額療養費制度があります。もし医療費が100万円かかっても、自己負担は月8~9万円程度に抑えられ、3割負担の30万円との差額は払い戻されます(年収によって上限金額はちがいます。以下参照下さい)。

このように自己負担限度額があるため、保険対象の医療費に関して、過度な心配はいりません。

また、会社員や公務員は、自分が加入する健保に独自の付加給付制度がないかチェック。制度があれば、ひと月の自己負担額は実質2万円~2万5,000円となる場合があります。チェックして初めて意外と自己負担が少ないことに気が付く人も多いです。確認してみましょう。

② 保険がきかない差額ベッド代や食事代の費用

データによると、1日あたり食事代が約1,400円、差額ベッド代は1人部屋で約8,000円、2人部屋だと約3,000円が平均です(※)。

(※)参考データ:食事代1食460円、差額ベッド代/3人部屋2,798円、4人部屋2,440円(出典:厚生労働省 平成30年11月 中央社会保険医療協議会 総会(第401回)主な選定療養に係る報告状況)

①と②の合計で考えると、

通院であれば1日3,000円程度、入院であれば1日1万5,000円程度(1人部屋以外)が、実際にかかる費用の目安です。

③ 治療中に必要になるシッター代や交通費など

小さい子供がいるお母さんが病気やケガをした場合、子供の世話を依頼するシッター代や一時預かり保育料が必要になるかもしれません。家事も外食やお惣菜、クリーニング等を頼れば、いつも以上に生活費がかかるでしょう。

また、自宅から離れた病院へ入院や通院する場合には、交通費も大きな負担となります。

—————–

ここまでの①~③の合計が、病気やケガをした時にかかる費用です。このうち、いくらを医療保険でまかないたいか、考えましょう。

■今の時代に合った医療保険に入っていますか?

<最近の医療保険の特徴>

医療技術の発達で入院が短期化し、入院給付金が入院1日目から支給される保険が大半となりました。入院期間に関わらず、入院一時金として給付を受けられる保険も登場。また、通院治療が長くなった場合の通院給付金や、治療・療養で働けない時の給付金として就業不能特約のある保険も主流となっています。高額になるガン治療に対する保障も充実しています。

<こんな人は見直ししよう!>

・入院給付金を入院初日から受け取りたい、または、一時金としてまとめて受け取りたい人

・通院治療に備えたい人

・国民健康保険に加入の自営業の方で、働けない期間の収入を補填したい人

※健保に加入の会社員や公務員の場合は、傷病手当金制度(給与の約2/3を最長1年6カ月間支給)があります。

・ガンに罹患した場合に備え、手厚く備えておきたい人

■医療保険をえらぶチェックポイント

医療保険の種類って多くて、どう選んでよいか難しいですよね。そこで、選ぶ際にチェックするとよい3つのポイントをご紹介します。

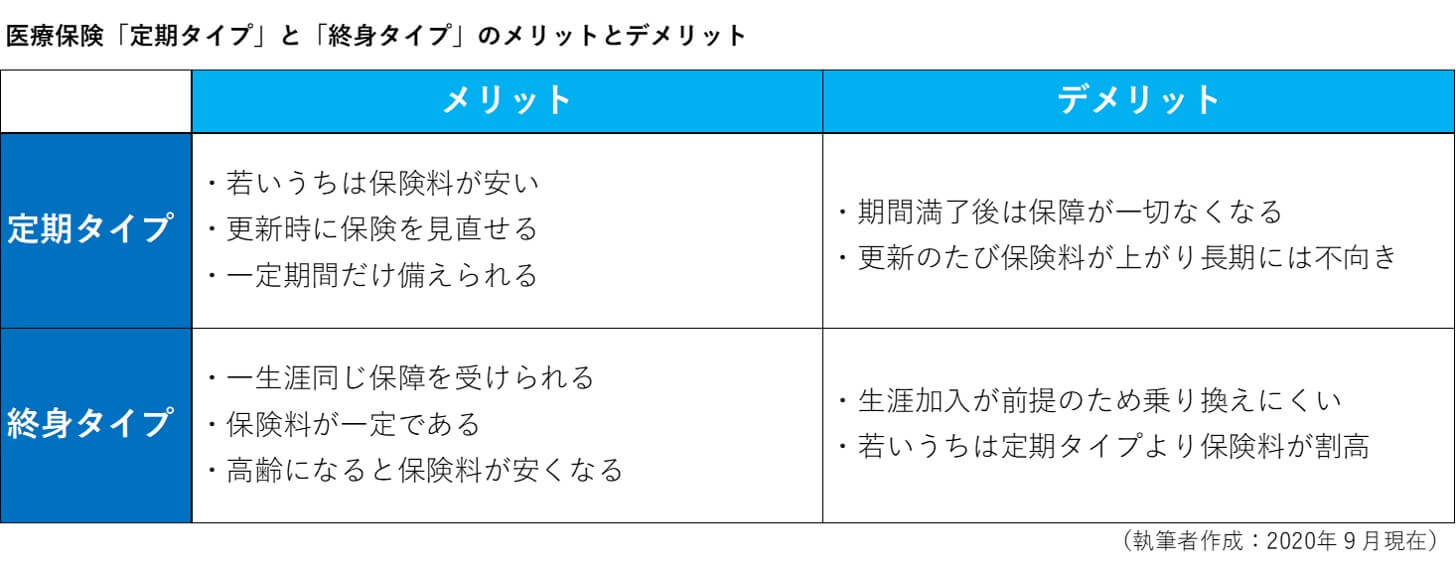

① 定期タイプか、終身タイプか

定期タイプは、収入が少ない時期や、教育費にお金がかかり貯金での医療費捻出が難しい時期のみ保険で備えたい人向き。

終身タイプは、一生涯にわたり同じ保障内容を受けたい、将来の医療費も今から備えていきたい人向きです。

② 入院給付金は、日額×入院日数?一時金でもらえる?通院給付金はある?

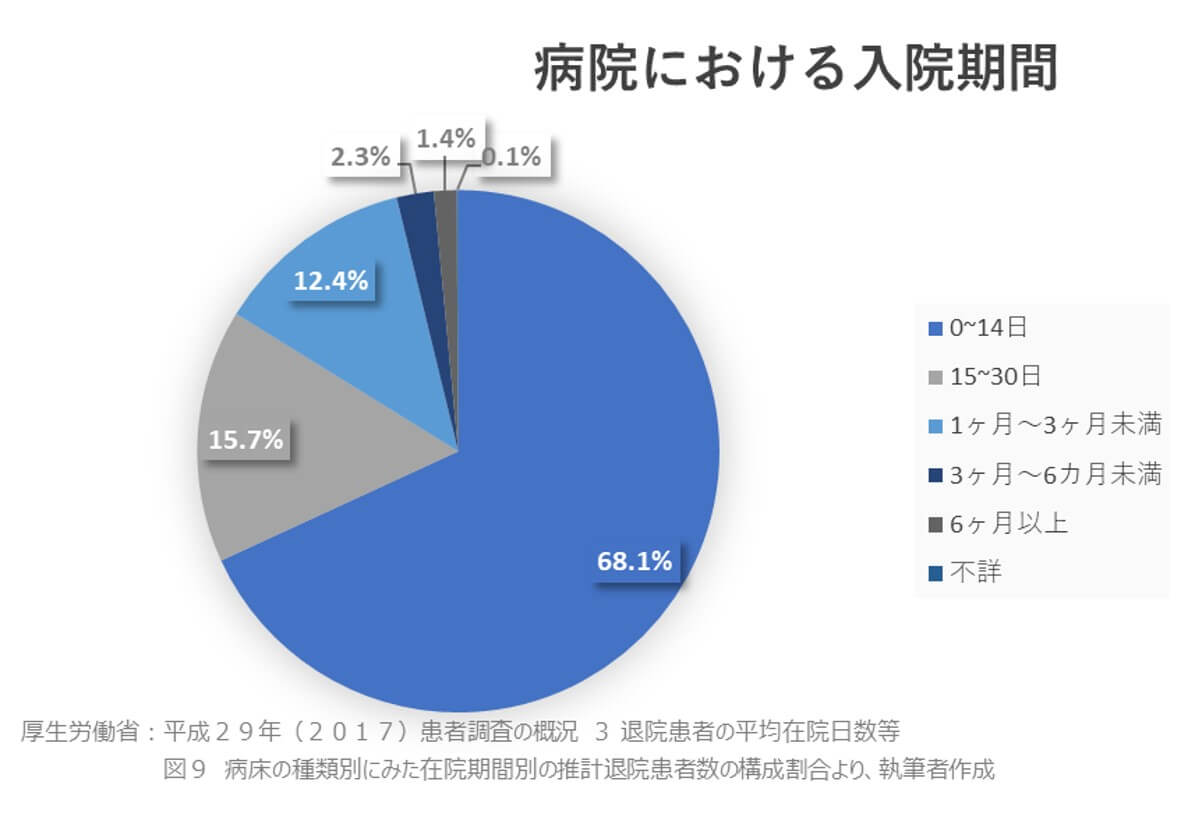

さきほどもお話したように、入院期間は短期化しています。全体の約8割は1ヶ月以内に退院、日帰り手術や通院でガンの治療をする人も。

この傾向からも、自分は入院日数分の給付金をもらうタイプがよいか、入院したら一時金でもらえるタイプがよいか考えてみましょう。日額タイプでも、一時金がもらえる商品もありますよ。

また、入院が短くなる代わりに、通院治療が長引くことを考えると、通院給付金があるタイプが今の時代に合う医療保険かもしれません。

③ 自分の心配している病気に対して備えられるか

医療保険に入っていても、いざ病気になってみたら保障の対象外だった…なんてことになったら悲しいですよね。自分の健康状態や、家族の罹患歴等を踏まえ、心配な病気に対応している保険かどうか、必ずチェックしましょう。

また、三大疾病と呼ばれるガン・脳卒中・急性心筋梗塞や、女性特有の病気など、一定の病気に特化して保障する商品も数多くあります。保障の範囲を狭めれば、その分保険料も抑えられるので、加入の際には「本当に欲しい保障」をよく考えると良いですね。

安心のために加入する医療保険。自分が本当に備えたい保障の保険を見つけるのに参考になれば嬉しいです。

★2020年9月25日現在の情報です

(執筆 山本美紀)

※こちらの記事もおすすめです