確定拠出年金の資産は、企業型も個人型も60歳になるまで引き出すことができません。そのため、転職や退職などで会社や立場が変わるときは、確定拠出年金の資産を持ち運ぶ(このことを「移換(いかん)」と言います)ことになります。移換先(※)は、新たな企業型確定拠出年金やiDeCoです。

(※) 確定給付型年金や、その他年金制度に移せる会社もあります

確定拠出年金の移換は、運用している保有資産を一旦すべて売却し現金化します。毎月積み立てる金額は数万円程度でも、積み上げた資産を現金化してまとめると数百万円になることも!

すると、そのまとまった資産を「これからどの商品で運用する?」「購入は一度にまとめて?それとも数回に分ける?」と迷ったり、「拠出金の資産配分はどうしよう…」と確定拠出年金の移換は考えることがいっぱいです。

できればじっくり考えたいところですが、移換手続きは6ヶ月以内に行わないといけないので、そうゆっくりもしていられません。

(参考コラム:確定拠出年金の移換は、どうして6ヶ月以内にしないといけないの?)

そこで今回は、スムーズに移換手続きが進められるよう、企業型確定拠出年金(以下、企業型)からiDeCoへ移換するケースを事例に、運用商品の購入方法と資産配分の考え方について解説します。

■まとまった金額の移換資産の運用は金融資産全体で考える

■移換資産と新たな拠出金の運用プラン参考例

<プラン1:移換資産をまとめて一括投資、運用イメージが最速で完成する>

<プラン2:スイッチングで分散投資、時間をかけて運用イメージを完成させる>

<プラン3:移換資産と今後の拠出金全体で、時間をかけて運用イメージに近づける>

■まとまった金額の移換資産の運用は金融資産全体で考える

iDeCoに移換するには、加入する運営管理機関を決めなくてはいけません。そのためには、移換資産とこれからの拠出金をどう運用したいかをイメージする必要があります。

というのも、運営管理機関によって運用商品のラインナップが異なるから。どんな運用がしたいかをイメージするのは、運営管理機関を選ぶための大切なステップなんです。

(参考コラム:iDeCoの運営管理機関って、どう選んだらいいの?)

まずは、移換資産を含めた金融資産全体のうち、いくらぐらいを運用にあてたいかを考えることから始めましょう。

具体的な事例で見ていきます。

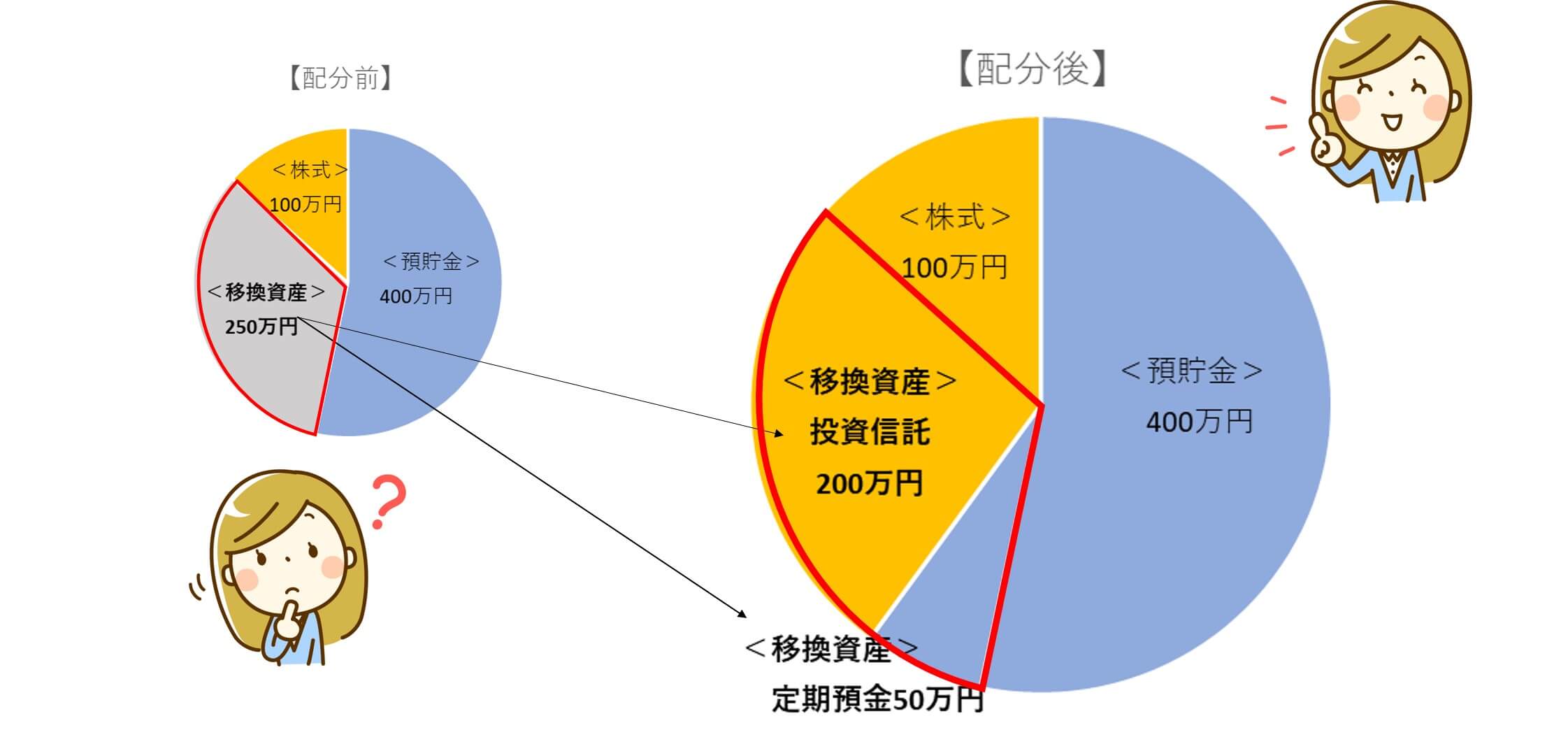

たとえば移換資産が250万円で、その他の資産(預貯金や有価証券など)が500万円、金融資産合計が750万円とします。

全体の資産750万円のうち、運用でふやしたい資産を40%程度とするなら、300万円ぐらいは投資信託などの運用にあてられます。もしすでに株式を100万円程度保有していれば、あと200万円くらいは運用できることに。

すると、移換資産250万円のうち200万円は運用でふやしたい資産に、50万円は元本保証の定期預金などに分けられます。

投資信託の具体的な商品選びは、運用できる期間の長さや、運用による資産の増減にどれだけドキドキハラハラしてしまうかで、投資先を決めるのもよいでしょう。

途中の資産の増減は仕方ないと思えて、積極的にふやしていきたいと考えるなら「国内外の株式」を中心に。資産の増減にハラハラしてストレスになってしまうのであれば「国内外の債券」を中心に。少しはふえる楽しみも欲しいなら「株式と債券を組み合わせたバランス型」から選ぶといった感じです。

具体的に運用のイメージができたら、運用したい商品の品揃えがある運営管理機関でiDeCo口座を開設します。

わたしは、なるべく資産をふやしたいので、国内外の株式中心の資産配分としています。現在50代で拠出できる期間はそんなに長くありませんが、60歳になってもすぐに受け取らず、受け取り開始時期を極力遅らせて、運用しながら受け取るつもりです。そうすると、かなりの長期運用が可能になります。将来の世の中の成長に伴う生活コストの上昇に対応できるよう、投資信託で運用を続ける予定です。

あくまでも個人の考えですが、どんな風に資産を育てていきたいかの考え方の参考にしていただければと思います。

■移換資産と新たな拠出金の運用プラン参考例

先ほど、金融資産全体の40%程度を運用にあてる場合で、移換資産のうち200万円を投資信託で運用するとしました。実際には、iDeCoでも拠出を続けるケースが多いと思いますので、移換資産と新たな拠出金で運用プランを3つ考えてみます。

3つのプランには、それぞれにメリット・デメリットがあります。考え方の参考にしてください。

<プラン1:移換資産をまとめて一括投資、運用イメージが最速で完成する>

移換資産の全額で、投資信託に一括購入するプラン。移換した時にイメージする資産配分が完成し、手間も一度で済むのがメリット。ただし、まとまった金額で一度に投資信託を購入するため、資産全体のリスクが高くなることには注意が必要です。

なお、拠出金は金融資産全体の運用比率40%に合わせて配分。全体で見ると厳密な比率にはなりませんが、おおよそで考えています。

<プラン2:スイッチングで分散投資、時間をかけて運用イメージを完成させる>

移換資産全額を一旦定期預金に入れ、少しずつ投資信託にスイッチングしていく方法。スイッチングのサイクルは、毎日や毎月、1年に一度など任意に決められます。サイクルは一定でなくランダムも可能。

スイッチングが手動のため面倒ですが、まとめて一括で投資信託を購入するよりリスクの低減が期待できます。スイッチングを進める中でイメージの資産配分に徐々に近づける方法です。拠出金についてはプラン1と同様です。

<プラン3:移換資産と今後の拠出金全体で、時間をかけて運用イメージに近づける>

プラン2と同様に、少しずつ運用イメージに近づけていく方法。移換資産は全額定期預金とし、新たな拠出金を投資信託100%とします。移換資産の投資信託一括購入リスクを回避でき、スイッチングの手間もかかりません。毎月の拠出金でふやす資産を徐々に積み上げていくので、資産全体から見ると、運用イメージの完成までかなりスローペースとなります。

いかがでしたでしょうか。

転職や退職となると、次のお仕事や生活の変化で忙しく、確定拠出年金の資産のことまでじっくり考える時間がなかなかとれないかもしれません。今回ご紹介したアイデアはあくまでも一例ではありますが、考え方のヒントになれば嬉しいです。

★2020年11月3日現在の情報です

(執筆 冨田仁美)

※こちらの記事もおすすめです