大学を卒業するまでは親が準備してあげたい、お金で進路をあきらめて欲しくない、という人にとって、教育資金づくりはとても悩ましい問題です。

預金や学資保険を利用してもほとんど資金は増やせない今、運用で教育費を準備しよう、と考える方も増えています。

先日ご相談にいらしたママから「教育資金の準備に、投資信託を利用するのはダメですか?」という質問をいただきました。今回はこの質問にお答えしたいと思います。

■教育資金をすべて投資信託で準備するのはOK?OUT?

準備すべき教育資金というけれど、いつまでに準備するお金でしょうか。答えは「高校卒業後にかかるお金」です。

「もし私立高校へ行ったら学費が心配」という声も聞きますが、令和2年4月より、私立高校の授業料の実質無償化がスタートしています。年収要件はあるものの、多くの家庭にとって、私立高校へ進学しても大きな負担はかかりません。

したがって準備すべきお金は「高校卒業後の教育資金」。これを、できるだけ早くから、コツコツと準備することが大事です。

さて、質問に答えていきましょう。

まずお伝えしたいのは、「すべて投資信託で準備するのは、OUT!」ということです。

その理由は、投資信託で運用すると、資産を大きく増やせる可能性がある一方で、使うタイミング(売却するタイミング)によっては、資産を大きく減らす可能性もあるからです。

教育資金の性質上、投資信託が値上がりするまで使う時期をずらす訳にはいきません。ですから、すべて投資信託で教育資金を準備するのはとても危険!教育資金はできるだけ確実、かつ安全に用意することが大前提になります。

とはいえ、最低限貯めるべき教育資金は安全な預貯金などで準備して、プラスアルファの部分については投資信託を取り入れるのもグッドです。

そうすることで、想定より早く、大きく、教育資金の準備ができるかもしれません。

以上を踏まえて、最終的なお答えとしては、

「教育資金をすべて投資信託で準備するのはOUTですが、資金の一部を投資信託で準備するのはOK」となります。

■教育資金を投資信託で準備する場合の注意点

教育資金の準備に投資信託を組み込む場合に注意したいことは、3つあります。

① 一括投資ではなく積立投資を

投資信託のような金融商品は、日々価格が変化します。タイミング良く価格が低い時に、一括購入できればよいですが、このタイミングを見定めるのって難しいんです。

でも毎月同じ金額で投資信託を購入していけば、価格が高い時には少しだけ購入し、逆に低い時には多く購入することができるので、長く続ければ資産が目減りする可能性を軽くできます。

この方法を「ドルコスト平均法」といいます。この方法については次の記事を参考にしてください。

積立投資は一度設定してしまえば、毎月自動購入されるので、手間がかからず確実にお金が積み上がるのもうれしいですね!

② 国内だけでなく世界全体に投資を

購入する投資信託を検討する際は、国内のみ、一部の地域のみ、ではなく、世界全体に幅広く投資しているものを選びましょう。

買うタイミングだけでなく買う地域も分散すると、より、資産が目減りするリスクを減らせます。

③ 必要な時期の数年前から運用成果チェックを

積立は自動化しても、運用成果は定期的にチェックしましょう。

少なくとも必要な時期の数年前から確認し、必要な資金が用意できていれば、早めに売却を済ませ、現金として確保することが大事なポイントです。

以上を注意した上で、教育資金の一部を投資信託で運用するなら、非課税で長期運用できる「つみたてNISA」という制度がおすすめです。

20年間、ずっと税金がかからずに積立投資ができる制度なので、教育資金にもピッタリですよ!

「つみたてNISA」については、次の記事で詳細を紹介していますのでご覧ください。

■教育資金はこう準備する!一例をご紹介

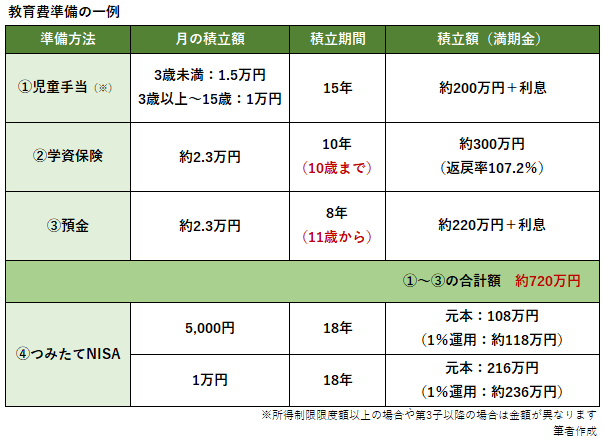

つみたてNISAを活用した教育資金準備の一例をご紹介します。

この例では、

②学資保険(10年払込、18歳満期)

③預金

④つみたてNISA

の4つの方法を組み合わせて準備しています。

子どもが10歳時に学資保険の支払いが終わり、11~18歳までの8年間は、それまで学資保険に積み立てていた金額(約2.3万円)を預金に回す計画です。

児童手当を専用口座で貯め、家計から毎月2.3万円を捻出することで、子どもが18歳時点で約720万円準備できます。(①~③の合計額)

それにプラスして、つみたてNISAで月5,000円を積み立てれば、元本だけで108万円(1%運用だった場合、約118万円)、1万円積み立てれば、元本だけで216万円(1%運用だった場合、で約236万円)を、上乗せすることができます。

毎月の積立額イメージは、こんな感じです。

教育資金準備において、すべて投資信託で運用するのは、資産の増減リスクが大きいためNGです。最低限必要な金額を、確実・安全に貯める方法で確保しつつ、余力がある方は、投資信託も活用して増やせると、かなり潤沢に準備できます。

子どもの年齢に合わせて積立期間や積立額を検討してみてくださいね。

★2021年1月15日現在の情報です

(執筆 山本美紀)

※こちらの記事もおすすめです。