「iDeCo(個人型DC)」と「企業型DC」の違い

確定拠出年金には「個人型」と「企業型」の2種類があります。 「個人型」、すなわちiDeCoは加入できる人が任意で加入を選択できますが、 「企業型」は企業が導入を決め、従業員と規約を結ぶ形となり、 原則従業員全員が加入しなければなりません。 また、iDeCoは加入した個人が掛金を負担しますが、 「企業型」は導入した企業が...

確定拠出年金には「個人型」と「企業型」の2種類があります。 「個人型」、すなわちiDeCoは加入できる人が任意で加入を選択できますが、 「企業型」は企業が導入を決め、従業員と規約を結ぶ形となり、 原則従業員全員が加入しなければなりません。 また、iDeCoは加入した個人が掛金を負担しますが、 「企業型」は導入した企業が...

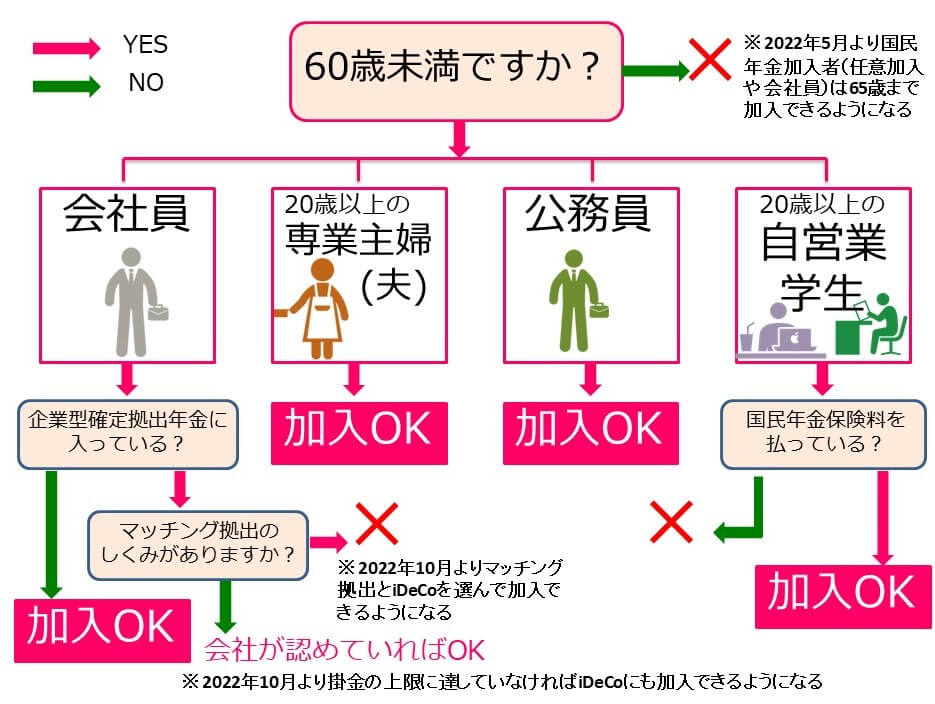

どのような人がiDeCo(個人型確定拠出年金)に加入できるのでしょう? 自分が加入対象かどうかは次の要件に当てはまるかどうかで決まります。 (1)自営業・フリーランス(第一号被保険者) 60歳未満であれば無条件で加入できます。 ただし、以下の方は加入資格がありません。 ・国民年金保険料を滞納している人 ・国民年金保険料...

個人型確定拠出年金は、さまざまな機関が関係して運営されています。 色々な会社から通知などが来るため、大変わかりづらいですが、それぞれの役割をきちんと理解することが大切です。 ※クリックすると大きく表示できます さて、お勤め先の確定拠出年金(DC)に入っている方もいることでしょう。iDeCoは個人型確定拠出年金ですが、企...

確定拠出年金とは、自分で資金を拠出し、自分で運用し、60歳以降に受取る私的年金です。 この確定拠出年金には「企業型」と「個人型」の2つのタイプがあります。 このうち「個人型」は企業には属していなかったり、自分の会社には確定拠出年金制度がないなど、 加入するのに一定の要件があります。これがいわゆる「iDeCo(イデコ)」...

iDeCoの税制メリットは、次の3つのタイミングで享受できます! ■積立するとき 全額が「所得控除」の対象となります。 積立金は経費となるので、課税される所得を減らすことができる。 →税金(所得税・住民税)が減ります ■運用するとき 運用益が「非課税」です。 →運用で出た利益に対して、税金はかかりません ■受け取るとき...

iDeCoにはデメリットもあります。 60歳まで引き出せない 一度確定拠出年金に加入すると、60歳になるまでは原則解約することができません。 緊急時であっても引き出すことができないため、積み立ては余裕資金で行うことが必要です。 しかし、何があっても引き出せないことは、使ってしまう誘惑に惑わされずに 老後資金を積み立て...