『少額・長期・積立・分散…』日経新聞の切り抜きを整理していたら、こんな見出しが目に入ってきました。

「iDeCoに関する記事かな?」と思いましたが、この一文に続く文章は『…で投資、NISAの魅力』でして、この記事は、2月13日に開催されたNISAセミナーに関するものでした。

※2月13日(ニイサ)はその語呂合わせから「NISAの日」に定められているんです

2018年にはNISAの積立版の「つみたてNISA」が始まることが決まっています。

2014年からスタートしたNISAは3年が経過し、約1000万口座も開設されているんですって。すごい普及率ですね。でも売買のタイミングが悩ましくて、NISA口座が空っぽの人も多いとのこと。

そこでセミナーでは、投資の第一歩として、少額でコツコツ積み立てながら、長期の分散投資をする方法を提案。つみたてNISAやiDeCoの紹介があったようです。

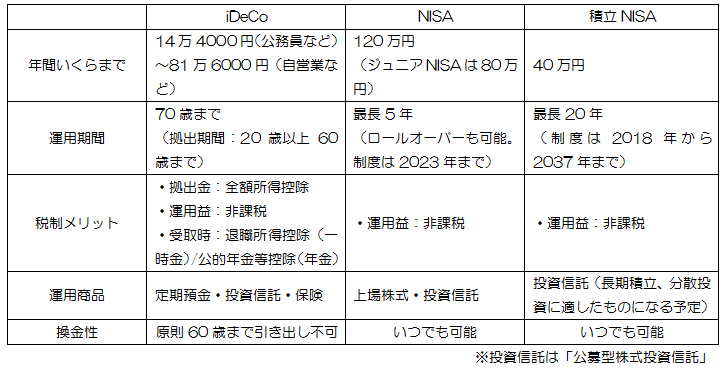

iDeCo、NISA、つみたてNISAなど、将来に向けた資産形成のための制度がいろいろ出来るのは嬉しいですが、一方で、その違いが分かりづらいという声も少なくありません。

そこで今日は、iDeCo・NISA・つみたてNISAについて簡単に整理してみたいと思います。 以前もコラム(【最新ニュース】つみたてNISA、2018年新設?)でiDeCoとつみたてNISAの比較をご紹介しました。

以前もコラム(【最新ニュース】つみたてNISA、2018年新設?)でiDeCoとつみたてNISAの比較をご紹介しました。

いろいろある制度の使い分けのポイントは、ズバリ、『何のために資産形成するのか、その目的による』です。

それぞれの制度の特長は、名前からわかります。たとえば、NISAの正式名称は「少額投資非課税制度」ですから、投資で得られる収益にかかる税金が非課税になる、投資に関する税の優遇制度。これまで投資をしたことがない人でも運用を始めやすいようにしたものです。

一方で、iDeCoの正式名称は「個人型確定拠出年金」。公的年金にプラスして老後資金を作るための私的年金のことで、自助努力で老後の資産形成を始める現役世代のために、国が用意した税の優遇制度。

たくさんメリットをつけて、老後資金の準備を後おししているものなんですね。

ですので、

たとえば住宅取得資金や教育資金のように60歳より前に必要になる資金であれば、NISAやつみたてNISAが選択肢に入り、60歳以降のリタイヤに向けての準備資金であればiDeCoを活用しよう、

とおのずと使い分けができると思います。

とはいえ、それぞれの制度には年間にかけられる金額の上限があります。

たとえば老後のための資産形成が目的の場合、年齢が40歳の公務員の方がiDeCoで掛けられる金額は年間14万4000円までなので、60歳までの20年間の掛け金の合計額は288万円。

これでは公的年金を補う備えとして不十分ということであれば、つみたてNISAと合わせて必要金額を準備する方法も有効です。

つみたてNISAは年間40万円まで非課税ですので、iDeCoと合計すると年間54万4000円、20年間の合計額は1088万円にもなります。40歳からでもまとまった資金を作ることが可能ですね。(もちろん、運用益も期待できるかもしれません)

また、住宅資金や教育資金などあらかじめ使い道が決まっている資金の場合、まずは運用できる十分な期間があるかどうかチェック!

投資信託で運用を始めても、運用期間が短いと成果が出ないまま解約になる可能性もあります。注意しましょう。

このように資産形成の目的を考え、必要な時期に必要なお金を準備するためにも、おトクな制度を上手に活用したいですね。

★2017年3月28日現在の情報です