「一年の計は元旦にあり」ということわざがあるように、家計についても計画をたてて、すっきりと新年をスタートさせたいですね。そのためには、年末までに今年の振り返りをしておくことが大切です。

その際にぜひやっていただきたいのが、夫婦で話し合うこと。

「うちは共働きで別財布」「家計簿はつけていない」「お互いの貯金を知らない」という夫婦こそ、年末は一緒に家計について考える時間を取りましょう。

■家計は夫婦で一緒に考えた方がいい理由

家計の管理方法は、各家庭で様々。お金の計算が得意な夫か妻どちらかだけにまかせっきり、自分は貯金額も知らない、というところも多いでしょう。

でもそれではまずいんです。なぜ夫婦で一緒に家計を考えなければいけないのでしょうか。

夫婦・家族である以上、二人で働いたお金は、家族・家庭のお金です。

家族の大切なお金のことなのに、お互い「やってくれているでしょ」と思い込んでいたら、いざ子どもの入学金を支払う段階になって「え?貯金できていないの?」なんてことになりかねません。

家族の大切なお金のことなのに、どちらかに任せきりになって、相談しても全然耳を貸してくれなかったら、不安や不満を募らせて、しまいには夫婦の危機が!なんてことにもなるかも知れません。

家族の大切なお金のことなのに、どちらかが全く興味を示さずお金を使いまくっていたら、貯金目標を達成することは難しいですよね。

夫婦で一緒に家計を考えなければいけない理由は3つ。

・未来に必要となるお金を計算するために「どんな生活をしたいか、どうありたいか」という未来像を共有する必要があるから。

・共通の貯金目標をもつことで、貯金のモチベーションや達成度が高まるから。

・年に1回でも夫婦で話し合いの場をもつことで、夫婦の互いの不満が解消するから。

それでは具体的にどう家計を考えればよいでしょうか。

■年末は「家計」の振り返りに最適な時期!どう振り返ればよい?

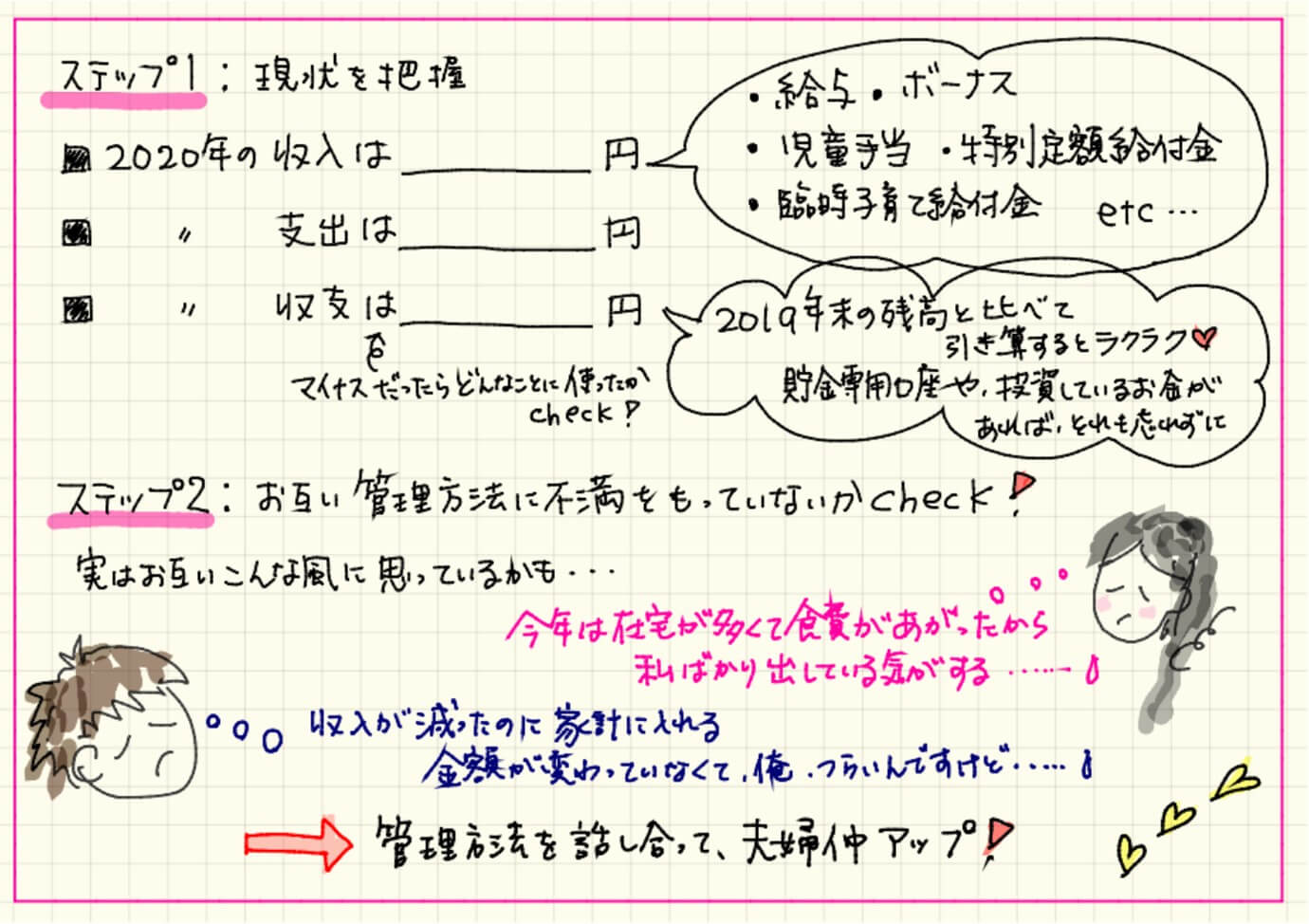

ステップ1:家計の現状を把握しよう!

会社が年に1度決算を行うように、家庭でも年に1度は、家計の決算、つまり話し合いをして1年の振り返りをしましょう。

振り返る内容は次の3つです。

2.1年間の支出の合計額(口座引き落とし、クレジットカード払い、現金引き出し)

3.1年間の収支額=貯金額(貯金場所、1年前からの増減額)

収入と支出は、通帳やネットバンキングの履歴、家計簿アプリなどから、過去1年分の金額を、万円単位でざっくりでよいので、内容と金額をチェックしましょう。端数まで確認する必要はありません。見過ごしていた収入があったり(今年は「臨時子育て給付金」なんかもありましたね)、自分では気づかない無駄な出費を、パートナーに見つけてもらえるかもしれません。

収入をお互い公開したくない場合は、支出と貯金額だけでも確認を。「思ったより支出が多いな」「想定より貯金額が増えてない」など、二人で検証することで十分効果があります!

ステップ2:管理方法が合っているか検証しよう!

家計管理方法は大きくわけて4種類あります。

1.支出項目で分けて負担を分担(家賃は夫、保育料は妻 といった具合)。それぞれの口座で管理している

2.収入の額に応じて負担割合を決定。1つの口座にまとめて管理している

3.おこづかい以外の金額を1つの口座にまとめて管理している

4.片方の収入で生活し、もう片方の収入を貯金に回している

皆さんは、どの管理方法でしょうか?

管理方法について、夫婦が二人とも心地よく感じているかどうか、話し合いしましょう。特に1の場合、項目によって(例えば食費、教育費など)年々負担が上がっているものもあるはずです。その結果、片方の負担がいつの間にか増えて不満が募っていることも。定期的な見直しが必須です。

■夫婦で確認!ライフプランから考える来年の計画はこう立てる

家計の現状と管理方法を確認したら、いよいよ来年に向けて計画をたてましょう。

1.来年の収支を確認

来年、進学等による生活の変化や、特別な家族のイベントはないかを確認しましょう。時期が決まっているイベントの支出は、カレンダー等に今のうちに書いておくと、いついくら必要になるのか一目瞭然で便利です。

収入についても来年どうなるか見通しを可能な範囲で共有しておきましょう。コロナの影響で減収になる会社も少なくありません。家計を二人でやりくりするためには、大切な作業です。

2.ライフプランの確認・再設定

※ライフプランに基づく、貯金計画の立て方と貯金方法については、こちらのコラムを参照ください

家計管理は、ライフプランを実現するために行うものです。このライフプランは、ライフスタイルの変化や子どもの進路、働き方の変化などで、年々変わるもの。だから年に一度見直しをすることがとても大切です。

夫婦で、お互いの将来へ向けた希望をどんどん話し合いましょう。夫婦といっても、それぞれ個性をもった人間です。希望も価値観も違って当然。お互いの希望を協力して叶えるお金の道筋が作れれば、家計管理のモチベーションも一気にあがります。

3.貯金目標額の設定と仕組みづくり

ライフプランの実現に向け、貯めたい金額と時期を踏まえて、年間の貯金目標額を設定します。色々な支出の優先順位を話し合い、二人で納得できる実行可能な金額を決めましょう。

金額が決まったら12ヶ月+ボーナスで配分して、毎月いくら、ボーナスからいくらと計画をたてます。具体的に貯める場所や管理担当をはっきりしておきましょう。計画をたてることで家計はかなりクリアな状態になり、良い新年のスタートを切ることができますよ。

年末に夫婦で話し合い、望む未来に向けて一致団結できると、家計管理自体がとても前向きで楽しい作業になっていきます。

ぜひやってみてくださいね。

★2020年11月24日現在の情報です

(執筆 山本美紀)

※こちらの記事もおすすめです