先日、友人が「転職前に加入していた確定拠出年金、今の会社には制度がないから移せなくて。受け取ってもいないし、あのお金ってどうなっているんだろう。ずっとほったらかしなんだけど。」と言ってきました。なんともノンビリした話です。

現在の勤め先には企業年金がないため移換ができず、その後iDeCoに加入もしていないとのこと。

「それって、とっくに自動移換になっているのでは?」

転職や退職などで企業型確定拠出年金の加入者でなくなった場合、手続きをとらないまま6ヶ月が過ぎると、確定拠出年金の資産は国民年金基金連合会に自動移換されます。

ちなみに全国で約78万人もの方が、自動移換のままほったらかし。実にもったいない状況です。(出所:国民年金基金連合会 iDeCo(個人型確定拠出年金)の制度の概況 平成31年3月末現在)

「預かってくれているんだったら、それでいいか。」

いえいえ、自動移換はデメリットばかりで、すごく残念な状態です。ほったらかしに気づいたなら、自動移換された資産を復活させて老後の資産形成に活かしましょう!

■まずは自動移換された資産の確認を!

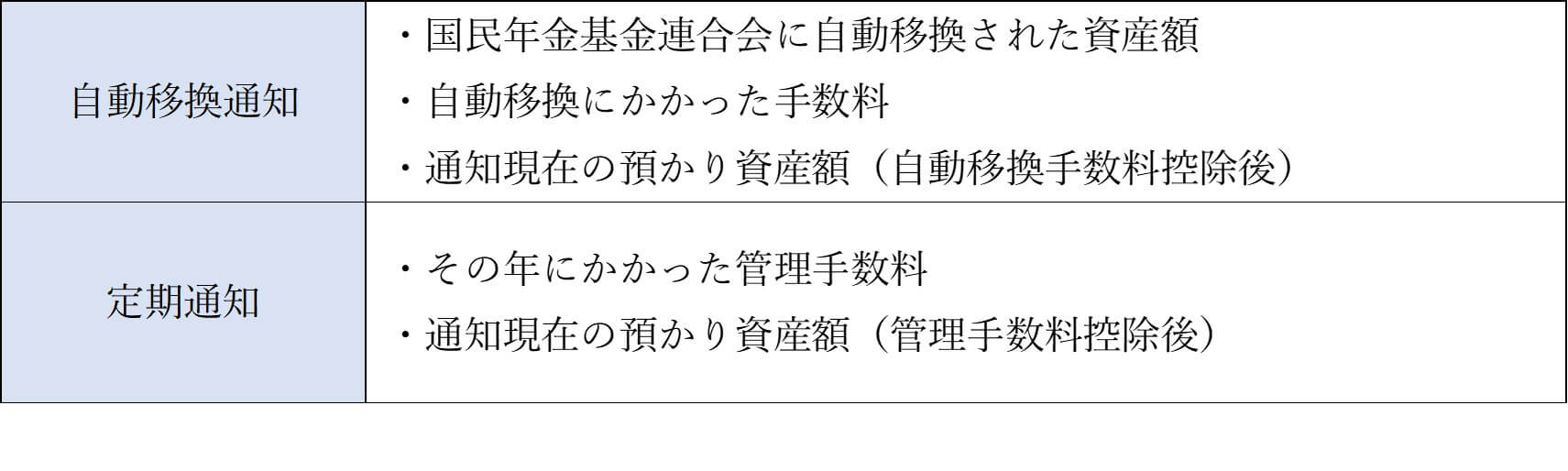

企業型確定拠出年金の資産が自動移換されると、特定運営管理機関(※)から自動移換されたお知らせと今後の手続きについての案内が記載された「自動移換通知」が発送されます。

(※)自動移換された資産は国民年金基金連合会が預かりますが、実際の管理業務を行っているのは特定運営管理機関です。

さらに自動移換通知の後なにもしないでいると、年に1回「定期通知」が発行されます。定期通知は、預かりっぱなしになっていますよ、必要な手続きをとってくださいね、とお知らせしてくれるものです。

それぞれの通知には、預かり資産額とかかった手数料が載っています。

もし通知を受け取っていない、紛失したなどで資産の確認ができない場合は、特定運営管理機関に問い合わせてみましょう。その際、本人確認と照会に必要な「基礎年金番号」がわかるものを用意しておくと便利です。

■ほったらかしにする自動移換のデメリットとは

自動移換のまま資産をほったらかしにしていると、どんなデメリットがあるのでしょうか。

デメリット①:運用ができない

自動移換になった資産は「現金」のまま預けられているので、運用することはできず、どんなに長く置いても資産が増えることはありません。

デメリット②:管理手数料がかかる

自動移換で預けている間、「特定運営管理機関手数料」がずっとかかり続けます。1ヶ月あたり52円を1年分(52円×12ヶ月=624円)まとめて預かり資産から差し引かれます(※)。そのため運用していない現金のままの資産が、管理手数料で確実に目減りします。

※自動移換後4ヶ月から、年1回3月末に年度分として資産から控除。

デメリット③:加入者期間に算入されない

確定拠出年金は、「通算加入者期間」によって60歳以降の受取開始可能年齢が決まります。

(※)受取開始可能年齢は、2022年4月から上限が75歳未満に引き上げられます。

通算加入者期間とは、「掛金を拠出した加入者期間」と「掛金を拠出せず資産の運用のみを行う運用指図者期間」を合算したもの。自動移換の期間は、どちらの期間にも含まれないので、60歳以降の受取開始が遅れる場合があります。

デメリット④:自動移換のままでは受け取れない

60歳以降に確定拠出年金の資産を受取るには、企業型か個人型の確定拠出年金に資産を移す必要があります。国民年金基金連合会に自動移換されたままでは受け取れないことを覚えておきましょう。

このように、自動移換はデメリットばかりでいいことは一つもありません。なるべく早くiDeCo口座を開設し、資産を移換しましょう。

■掛金を拠出できなくてもiDeCo口座を開設し、資産を移換しよう

iDeCoの掛金は、職業や立場によって上限は異なりますが、最低でも5000円(毎月の場合)以上から。この5000円の掛金の拠出がどうしても難しいということもあるでしょう。それでも自動移換のままではなく、iDeCoに資産を移換することをおすすめします。

なぜなら、掛金が拠出できない時も「運用指図者」として運用益非課税のメリットを受けながら資産の運用ができ、通算加入期間にも含められる。お金に余裕ができた時は、いつでも加入者として拠出することが可能だからです。

iDeCoの加入の際は、「自動移換資産あり」を指定して手続きしましょう。基礎年金番号や本人の情報が一致すれば、自動移換された資産がiDeCo口座に移されます。自動移換されているか、残高があるか等、状況を知りたいときは前述の特定運営管理機関へ問い合わせてみましょう。

自動移換されてしまうと、iDeCoに資金を移す手間や手数料(※)がかかり、おっくうだったりコストの分だけ損をした気分になるかもしれません。

(※特定運営管理機関から自動移換する時の手数料:1100円(税込)、その他、移換先の運営管理機関によって別途手数料がかかる場合があります。)

ですが、あなたに所得があり税金を納めていれば、新たに拠出する掛金は全額所得控除の対象となり、節税の分は確実におトク。また選ぶ運用商品によっては、長期分散投資の効果で資産をふやせる可能性も十分にあります。なにより、老後の資産形成を続けられれば、人生100年時代への頼れる備えがひとつ増えることになります。

前職で企業型確定拠出年金に加入していて、自動移換でほったらかしになっていると気づいたら、ぜひiDeCoに加入し資産を復活させましょう!

iDeCoの運営管理機金選びには、こちらの記事を参照ください。

★2020年12月2日現在の情報です。

(執筆 冨田 仁美)

※こちらの記事もおすすめです。