iDeCoの手数料は、加入してから資産を受け取り終えるまで、さまざまな場面でかかります。

手数料は、避けて通れない必要コストではありますが、できるだけ手数料が安い運営管理機関を選んだり、拠出する回数を工夫したりするなど、節約できるんです。

今回は、手数料を節約する方法について解説します。

■iDeCoの手数料にはどんなものがある?節約する方法は?

iDeCoは3つの機関

・制度の主体である「国民年金基金連合会」

・加入窓口となる「運営管理機関」

・iDeCo加入者の資産を管理する「事務委託先金融機関」

が連携して運営されている制度です。

iDeCoの手数料は3つの機関それぞれでかかるものに分かれていて、掛金や資産残高から差し引かれる形で納付します。

主な手数料を場面ごとに見ていきましょう。

iDeCoを始めるときの「加入手数料」は、iDeCoの運営主体である国民年金基金連合会に支払うものなので、どの運営管理機関で加入しても同じです。

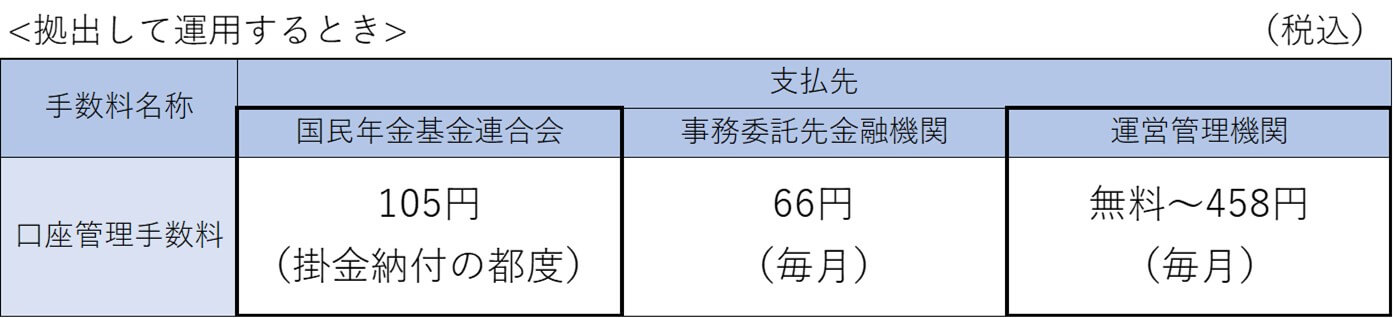

掛金を拠出して運用する際の口座管理手数料は、3つの機関それぞれでルールや費用が異なりますので、ひとつずつ解説します。

①「国民年金基金連合会」の口座手数料

掛金を納付するたびにかかるもの。なので、年間の拠出回数を少なくすれば、コスト負担を減らすことは可能です。

毎月拠出だと年間1260円かかるところを、年1回にまとめて拠出すると年間105円で済む計算です。

ただし、コスト面では確かに節約にはなるものの、選ぶ運用商品によっては年間の買付回数も減ってしまいます。定期預金であれば影響はありませんが、投資信託の場合は投資におけるリスク分散の面で得策にならないかもしれません。

②「事務委託先金融機関」の口座手数料

iDeCo資産の管理料として毎月一定額かかります。どの運営管理機関で加入していても同額です。

③「運営管理機関」の口座手数料

これが一番注目したい手数料です。なぜなら、運営管理機関によって違うから。

毎月無料のところもあれば、最大で458円かかるところもあるんです。年間で5496円もの差が出るコストなので、選ぶ運営管理機関によって抑えられるコストと言えるでしょう。

なお、掛金を拠出せず(拠出をお休み)iDeCo資産の運用指図だけをするときも、以下の手数料がかかります。

拠出している時と同様、運営管理機関の手数料は、どこで加入するかにより大きな負担差となることがあります。

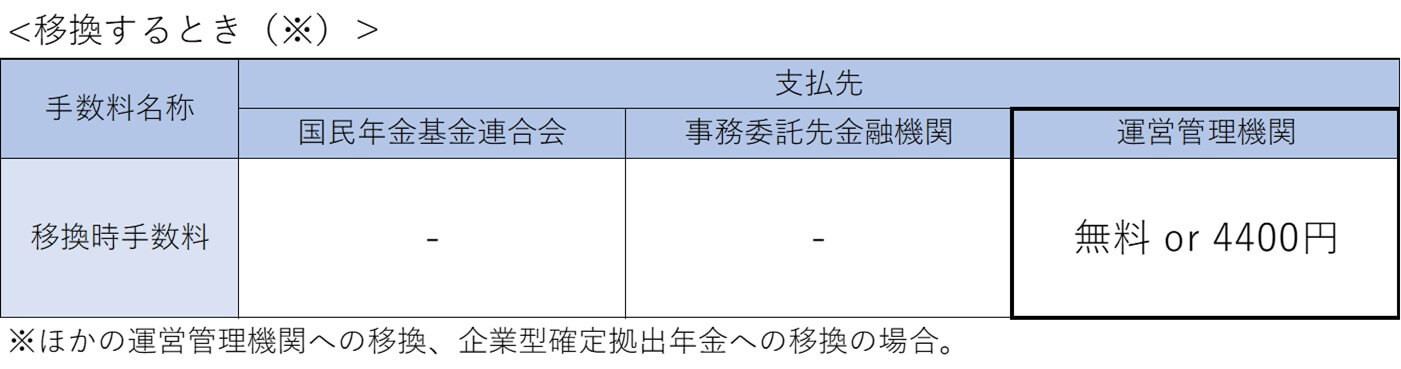

また、iDeCoに加入後、就職して企業型確定拠出年金に資産を移すことになったり、他のiDeCoの運営管理機関に変更するため資産を移すときも、運営管理機関により手数料がかかる場合があります。

運営管理機関の変更ができる柔軟性はメリットですが、手数料が結構かかる場合もあるので、運営管理機関選びは慎重に行いたいものです。

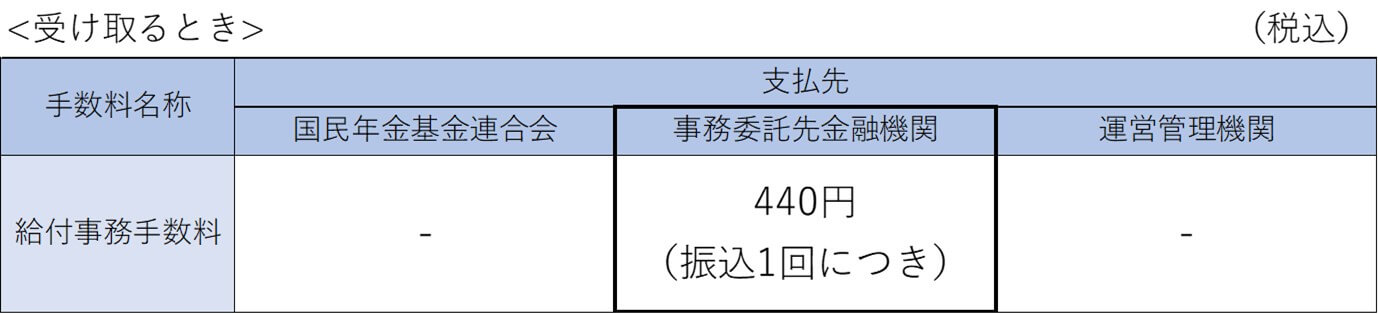

そして拠出期間を終え、60歳以降の受け取りにかかる手数料は以下の通りです。

iDeCo資産の受け取り方法は、一括で受け取る「一時金」と、分割で受け取る「年金」があります。受け取る際の「給付事務手数料」は、振込の都度かかるので年に一度にまとめた方がおトクです。

■iDeCoの手数料比較に便利なサイト「iDeCoナビ」

加入する運営管理機関によって大きな差が出る「口座管理手数料」。運営管理機関ごとの手数料を簡単に比較するには、こちらのサイトが便利です。

<iDeCoナビ>

「運用期間中かかる費用(毎月)」の「積立を行う場合」で、「171円」となっているのが「運営管理機関口座管理手数料0円」の運営管理機関です。

もちろん、運営管理機関は手数料だけで選ぶのではなく、運用商品ラインナップや加入後のサポートサービスも重要なチェックポイントです。総合的に自分に合った運営管理機関を選びましょう。

iDeCoは、加入してから受け取り終えるまで、とても長い期間お世話になる制度。掛金が全額所得控除になり、運用益は非課税、受け取り時にも控除があるなど、税のメリットをたっぷり受けながら資産形成できるのが魅力です。しかし、いろんなコストがかかる点には注意が必要。手数料の内容を知って、コストは賢く抑えましょう。

※iDeCoのコストには、運用商品の投資信託にかかる「信託報酬」もあります。手数料同様、資産を確実に減らしてしまうものなので、運営管理機関選びの際はこちらもチェックしましょうね。

★2021年1月14日現在の情報です

(執筆 冨田 仁美)

※こちらの記事もおすすめです。