ターゲットイヤーファンド。つみたてNISAやiDeCoの運用商品ラインナップで見かけたことがあるかもしれません。

最近では、iDeCoの指定運用方法(※)に、定期預金ではなくターゲットイヤーファンドを採用する運営管理機関もでてきました。

※ 加入者が掛金や資産の投資配分を指定しない場合に組み入れられる商品のこと。デフォルト商品とも呼ぶ。

今回は、ターゲットイヤーファンドのしくみや、どんな人に向いている投資信託なのか解説します。

■ターゲットイヤーファンドとは

ターゲットイヤーファンド(※)とは、ターゲットイヤー(目標年)に向けて、自動で資産配分を変更してくれる投資信託のこと。株式や債券など複数の資産で構成される「バランスファンド」のひとつです。(※ターゲットデートファンドも同じ)

ファンドに組み入れられる株式や債券などの資産割合を、運用を開始してからターゲットイヤーに近づくにつれ、徐々に変更していく仕組みです。

運用できる時間がたっぷりある長期投資の序盤は、株式多めの資産配分で積極的に運用。その後、徐々に株式から債券へ資産をシフト。そして投資期間の終盤、ターゲットイヤーに近づくと、安定重視で債券多めの資産配分になるよう設計されています。

現在、ターゲットイヤーを2031年以降とするファンドは100本あり、そのうち34本が確定拠出年金(以下、DC)専用のファンドです。(出所:モーニングスター 2020/03/07現在)

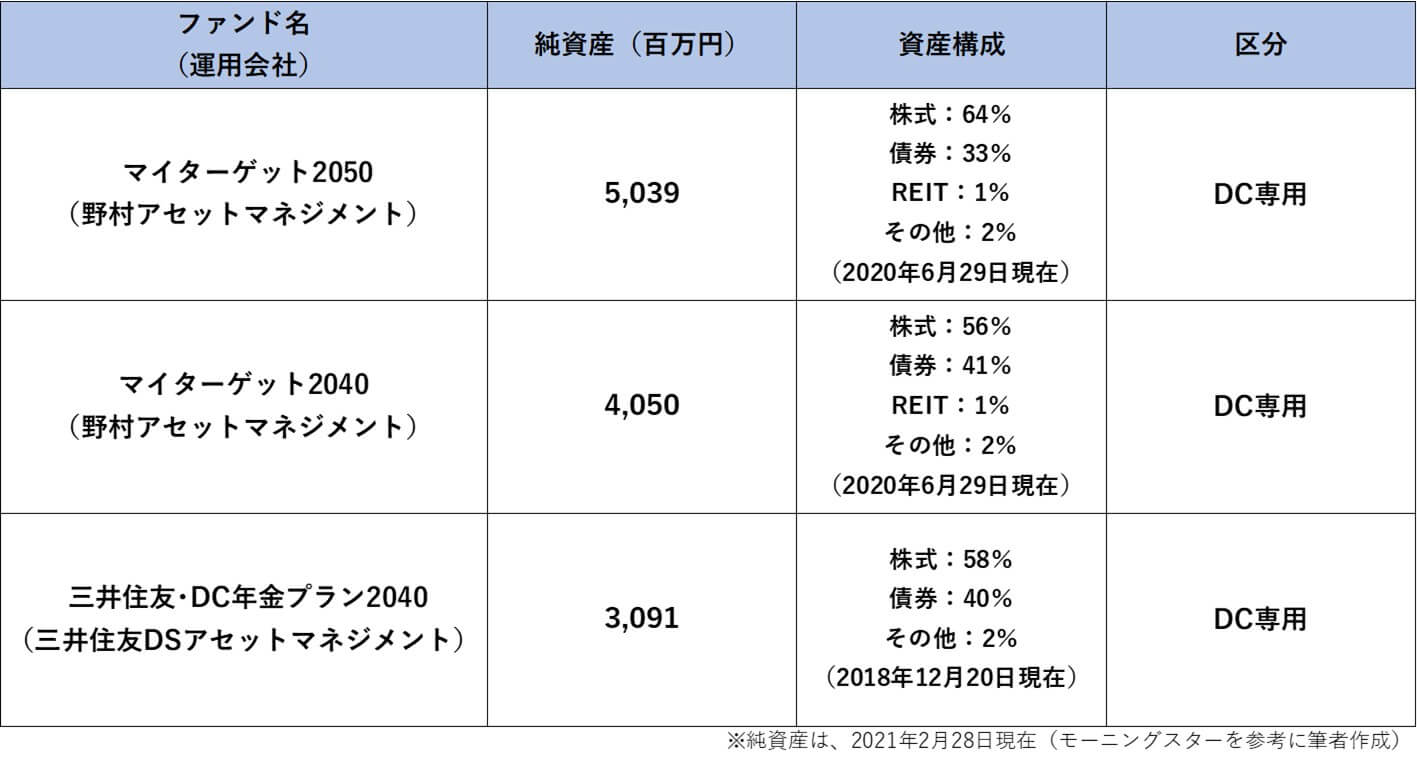

2031年以降のターゲットイヤーファンドの純資産トップ3を見てみましょう。

いずれもDC専用のファンドです。

もともとターゲットイヤーファンドは、米国や英国のDCの運用商品として誕生し普及してきました。その背景もあって、日本のiDeCoや企業型DCでも広く利用されているようです。

DC専用以外に、つみたてNISAや一般の課税口座で購入できるファンドもあります。

■ターゲットイヤーファンドはどんな人に向いている?メリット・デメリットは?

ターゲットイヤーファンドは、目標時期に向け、資産配分を積極運用から安定運用に自動変更してくれるので、老後のための資産形成に適した投資信託のひとつと言えます。

しかし、老後のための資産形成に選ぶ投資信託は、ほかにも選択肢はたくさんあります。ではターゲットイヤーファンドは、どんな人に向いているのでしょうか。

・バランスファンドのリスク割合を年齢とともに低減したい人

・自動で資産配分変更して欲しい人

この3つの条件すべてを満たす人であれば、ターゲットイヤーファンドはピッタリです。

でも、次の点には注意が必要です。

まずコスト(信託報酬等)について、ファンドに組み入れられる株式や債券などの資産配分が近い、2つのファンドで比べてみましょう。

先ほど紹介したターゲットイヤーファンドのコスト(信託報酬等)は、

・野村アセットマネジメント「マイターゲット2040」: 約0.35~0.39%(※)

※ 資産配分割合が期間によって異なるため、概算値

一方、ターゲットイヤーの設定がないバランスファンドのコスト(信託報酬等)は、

・野村アセットマネジメント「マイバランス50(確定拠出年金)」(※): 0.154%

※ 資産配分は株式50%・債券50%

まったく同じ資産配分ではないので単純比較はできませんが、自動変更機能があるターゲットイヤーファンドのほうが割高であることがわかります。ちなみに、三井住友DSアセットマネジメント「三井住友・DC年金プラン2040」のコスト(信託報酬等)は、約0.66%!さらに割高です。

また、実際にターゲットイヤーに近づく頃に、やっぱり積極運用をもう少し続けたい、と考えが変わることもあるでしょう。ちょうど株式市場が好調で資産がふやせる時期かもしれません。その場合、安定運用に自動的に変更されることがデメリットになる可能性もイメージしておきたいところです。

ターゲットイヤーファンドは、ターゲットとなる目標年を決めて該当のファンドを選べば、あとは自動運転で資産形成の道のりを進むことができます。十分な運用期間があるうちは積極的に運用し、期間の終盤には安定運用に変更されるので、資産が必要となるころに大きく減らしてしまうような○○ショックを避けることも期待できます。いろいろ手を煩わせたり、運用状況の管理をしたくない人には、お任せできちゃうターゲットイヤーファンドの設計は嬉しいですね。

その一方で、コストの高さや、ターゲットイヤーに向けての自動変更がメリットにならないケースも想定できます。

ターゲットイヤーファンドの特性を理解し、自分の考えに合っているか十分に検討して上手に活用してくださいね。

★2021年3月9日現在の情報です。

(執筆 冨田 仁美)

※こちらの記事もおすすめです。