周りの人からiDeCoを始めたと聞いて、自分もやった方がいいのかな?と迷っている人もいるのではないでしょうか。

老後のための資産形成を検討しているなら、iDeCoの活用はおすすめです。しかし、お金を貯める目的が老後の生活資金以外なら、iDeCoを始めるべきではないかもしれません。

今回は、iDeCoがどんな人に向いている制度かをお伝えし、iDeCoを活用した資産形成のメリット・デメリットのポイントを整理します。iDeCoを始める際の判断にお役立てくださいね。

<目次>

iDeCoはどんな人に向いている制度?

iDeCoは、公的年金だけでは老後の生活資金を十分にまかなえない、現役時代のうちに老後のための資産を作っておきたい、と考える人を国が税制優遇で応援する制度です。つまり、老後の生活資金を目的とした資産形成に適した制度なのです。

とはいえ、老後のための資産形成をするすべての人に最適!とは言い切れません。なぜなら、iDeCoの制度内容が合わない人もいるからです。iDeCoを始めるかは、制度の特徴を知って判断するのが大切!iDeCoのメリット・デメリットで見ていきましょう。

iDeCoの3つのメリット

メリット①所得税と住民税を大きく減らせる

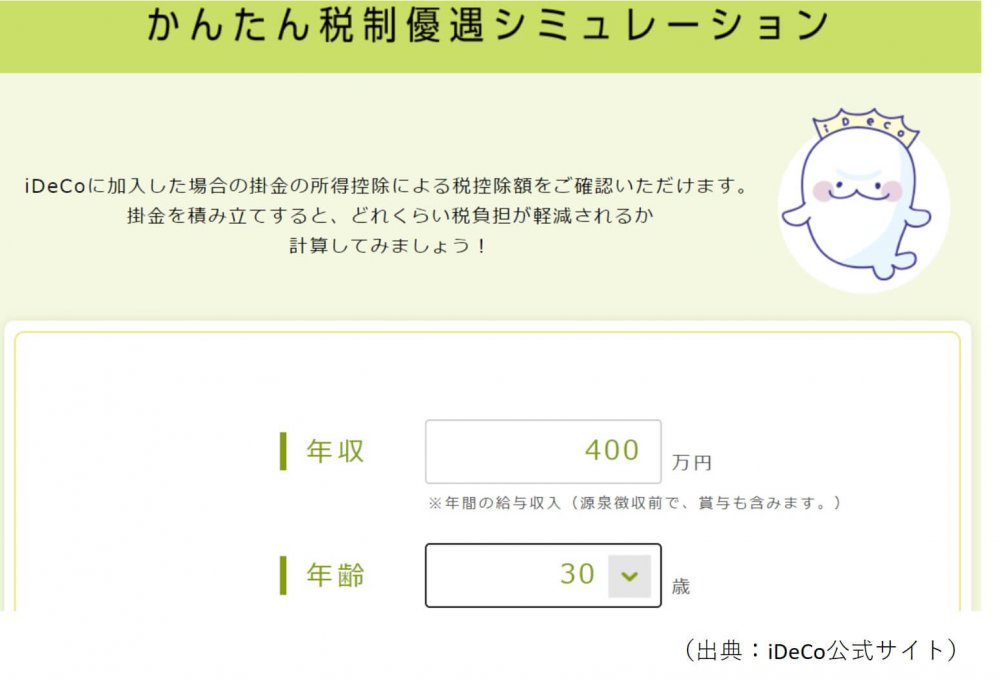

iDeCoの掛金は、全額が所得控除の対象になるため、毎年の所得税や住民税を減らすことにつながります。iDeCoに加入すると、どれくらい税金が減るか知りたいときは、iDeCo公式サイトの「かんたん税制優遇シミュレーション」で簡易チェックできます。

たとえば、年収400万円、30歳、毎月の掛金1万円(年間12万円)とした場合、1年間の税軽減額は合計18,000円(所得税6,000円、住民税12,000円)です。

老後のため年間12万円をiDeCoで積み立てると、資産形成しながら年間で18,000円も税金を減らせます。

メリット②運用益が非課税になる

iDeCoの運用商品ラインナップには、定期預金、保険商品、投資信託があります(品揃えは運営管理機関により異なります)。通常、定期預金の利子や、投資信託の運用益には約20%の税金がかかりますが、iDeCoでは、どの商品で運用しても運用益に対する税金はかかりません。

毎月1万円を30年間、投資信託で積み立てた場合、積み立て総額は360万円。年3%程度で運用できたとすると約578万円になり、運用益は約218万円です。通常であれば218万円の運用益に約20%の税金がかかり、約43.6万円が差し引かれますが、iDeCoでは税金がかからない分、資産を大きく育てることが可能です。

メリット③受け取り時にも控除の優遇がある

iDeCoは60歳以降引き出すことができますが、一括でまとめて受け取る場合は「退職所得控除」の対象に、分割で年金として受け取る場合は「公的年金等控除」の対象となり、税制の優遇が受けられます。

詳しくは、こちらのコラム(iDeCoのお金を受け取る時のこと、知っていますか?)を参照してください。

iDeCoの3つのデメリット

3つの税制メリットがあるiDeCoですが、一方でデメリットもあります。

デメリット①:60歳まで引き出せない

iDeCoは、国民年金に上乗せして自分で作る私的年金なので、原則60歳までは引き出すことが出来ません。しかし、老後の生活資金のために準備するのであれば、60歳まで引き出せないことは着実に資金準備ができるので、メリットとも言えるでしょう。

いつでも簡単に換金できる資産ではないため、60歳以降の資金を準備したい場合に利用したい制度です。

デメリット②:コストがかかる

iDeCoに加入して掛金をかけている間、最低でも毎月171円、年間で2052円の手数料がかかります(※)。これは制度を運営している「国民年金基金連合会」と、資産を管理する「信託銀行」に支払うもので、どの運営管理機関(金融機関)で加入しても必ずかかるコストです。

※加入中、掛金をお休みしている間は毎月66円。

その他に、加入する運営管理機関に支払う手数料が、毎月0円~418円(2021年9月現在)かかります。運営管理機関によっては0円、つまり無料のところもありますので、運営管理機関を選ぶ際はコストを忘れずにチェックしましょう。

iDeCoは一定のコストが必ずかかってしまいますが、掛金が所得控除の対象となるため「税負担の軽減分でコストはまかなえる」と考えることもできます。

先の事例(年収400万円、30歳、毎月の掛金1万円とした場合)では、1年間の税軽減額が合計18,000円でしたので、運営管理機関手数料が0円のところで加入したとすると、年間コスト2,052円分は税負担軽減分でカバーできることになります。

ただし、所得税を払っていない人には所得控除のメリットはなく、コストのカバーはできません。しかし、「着実に老後資金が貯めたい」「自分名義の年金を増やしたい」といった思いがあり、コストを必要経費と考えられるなら問題ないでしょう。

デメリット③:積立を休んでもコストはかかる

iDeCoの掛金は、最低でも毎月5000円かけなければいけません。そして、働き方によって決められている上限額(例:公務員12,000円、自営業68,000円など)までの範囲で、1000円刻みで積み立て額を決めます。

そのため、掛金として5000円ねん出できない時期がある場合、せっかくiDeCoに加入しても積み立てをお休みせざるを得ないことになります。お休みしている間も、コストは毎月資産から差し引かれてしまいます。

運用益非課税メリットなら、つみたてNISAも検討しよう

もし積み立ての目的が、60歳以降の老後資金のためでないのなら「つみたてNISA」も検討してみましょう。

つみたてNISAは、投資信託に年40万円まで、20年間、運用益に税金がかからずに、積み立てられる制度です。iDeCoのような所得控除のメリットはありませんが、資金が必要になればいつでも換金(一部でも全部でも)が可能です。また、運営管理手数料のようなコストもかかりません。

毎月の積み立て額も金融機関によっては最低100円からのところもあり、気軽に始められます。

将来のための資産形成で、住宅取得や教育資金が必要になるまでの積み立て投資を検討しているなら「つみたてNISA」、60歳以降の老後資金のためなら「iDeCo」と、目的に合わせて制度を使い分けるとよいでしょう。

参考コラム:iDeCoとつみたてNISA、どっちをやればいいの?

いかがでしたでしょうか。iDeCoの特徴を知った上で、積み立ての目的やご自身のメリットと合っていれば、iDeCoの加入を前向きに検討してみましょう。

iDeCoもつみたてNISAも、積み立て投資による運用益非課税のメリットが受けられる制度です。投資信託による積み立て投資は、運用成果が保証されているわけではありません。活用するにあたっては、投資信託についても十分に理解をしておきましょう。

※投資信託について無料で学べる【無料メールセミナー!14日間で投資信託を知って始められる女子になる!】配信しています。ぜひご利用ください。

お申込みは、こちらから。

★2021年10月16日現在の情報です

(執筆 冨田仁美)

★iDeCo関連コラム一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです