積立投資に興味を持たれる方が増えてきた証拠でしょうか。「iDeCoとつみたてNISA、どっちをやったらいいんでしょう」という質問を多く頂くようになりました。

「投資信託」で「積み立て」し、「運用益は非課税」といった共通点があるから、わたしはどっち?って考えてしまうのでしょう。

結論をひとことで言っちゃうと、「積み立てる目的」によって使い分けるのがよい、です。

たとえば、10年後ぐらいの教育資金や住宅購入のために積み立てるのか、あるいは60歳以降の生活資金を補うために積み立てるのか、など、なぜ積み立てるのかによって向いている手段がちがうんです。

iDeCoとつみたてNISAは、一見似ているように見える制度ですが、得意分野がちがいます。また、制度のきまりごとも異なりますので、それぞれの特徴を知って上手に活用しましょう。

■iDeCoとつみたてNISAは国の非課税制度

■iDeCoとつみたてNISAの比較

■働いて所得税を納めているならiDeCoを優先に

■60歳より前に使うための資金作りは、つみたてNISAで

■iDeCoとつみたてNISAは国の非課税制度

iDeCo(個人型確定拠出年金)は国民年金基金連合会、つみたてNISA(積立限定の少額投資非課税制度)は金融庁が主体となって運営されている、どちらも個人の資産形成を応援する国の制度です。

iDeCoは、主に60歳以降の老後の生活資金作りを目的に、つみたてNISAは特に目的を限定せず長期で資産作りをするのに税制面で優遇が受けられるものです。

またNISAには、投資できる対象が、株式や投資信託など幅広い「NISA(一般NISA)」と、金融庁が一定の条件を設け厳選した投資信託に絞った「つみたてNISA」の2つの制度があります。両方同時に利用することは出来ず、その年でどちらかを選ぶルールとなっています。

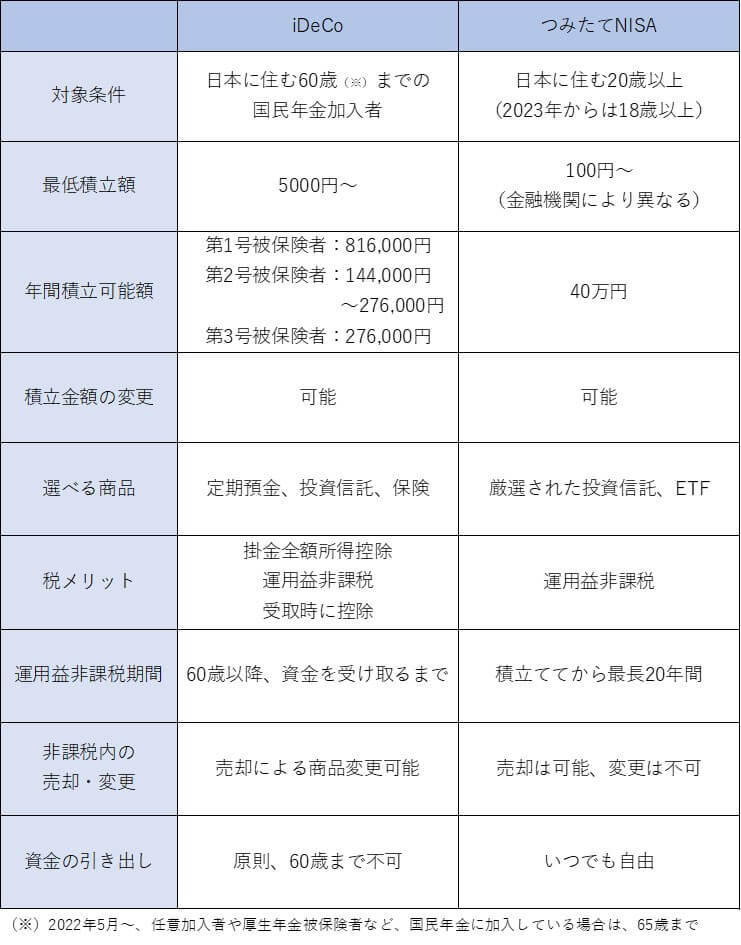

■iDeCoとつみたてNISAの比較

iDeCoもつみたてNISAも毎月一定額(※)を積み立て、選んだ商品で長期の運用をする点では同じです。両制度のちがいについて見ていきましょう。

(※ iDeCoには、1年間の拠出プランを自由に設定できる「年単位」という方法もあります。)

このように、税制のメリットや選べる商品の幅広さではiDeCoが、資金の自由度ではつみたてNISAが有利と、それぞれに特徴があります。

なお、つみたてNISAで新規に積み立できる期間は、現在2037年までですが、改正により2042年まで延長されます。

■働いて所得税を納めているならiDeCoを優先に

iDeCoとつみたてNISA、どう使い分けるとよいか悩みそうですが、働いて所得税を納めていて、60歳以降の資産作りが目的なら、掛金が全額所得控除になるiDeCoを優先しましょう。

iDeCoの年間積立額が276,000円で所得控除の効果を計算してみます。その全額が課税される所得から差し引かれるので、

年間積立額276,000円×所得税10%=27,600円…①

年間積立額276,000円×住民税10%=27,600円…②

合計:①+②=55,200円

55,200円分の税金が軽くなります(所得税は年末調整や確定申告で減税でき、住民税は翌年軽くなります)。

でも、そんなに税のメリットがあるなら、めいっぱいiDeCoに積み立てよう!なんて張り切らないようにしてください。

iDeCoに資産を集めすぎると、予定していなかった出費や、収入に変化があった時に「手元に全然お金がない!」ことにもなりかねません。掛金の変更はいつでも可能ですが、60歳になるまで引き出せないので、ゆとりある積み立てを心がけましょう。

なお、iDeCoは定期預金などの元本確保型商品も選択できるので、値動きのある運用がどうしても苦手という人は、ノーリスクでの資産形成も可能です。選ぶ商品にかかわらず、所得控除のメリットを受けられます。

iDeCoを始めるにあたっては、運営管理機関(銀行や証券会社などの金融機関)選びも、とても重要です。iDeCoは、加入してから受け取り終えるまでさまざまなコストがかかり、運営管理機関によって手数料に差があります。比較検討には「iDeCoナビ」が便利です。加入する前に一度のぞいてみるとよいですよ。(iDeCoナビの紹介記事は、こちら)

ちなみに、現在お勤め先の確定拠出年金に加入している方は、会社の確定拠出年金規約でiDeCo加入が認められている場合のみ、iDeCoへの加入が可能ですが、あまりそのケースはなく、難しいでしょう(マッチング拠出している場合は、iDeCoは不可)。しかし2022年10月からは、規約要件がなくなり、iDeCoへの加入も可能になります。

■60歳より前に使うための資金作りは、つみたてNISAで

掛金全額が所得控除になるのは魅力とはいえ、iDeCoは60歳になるまで引き出すことができません。つまり、iDeCoは老後のための資産作りに適した制度。たとえば住宅取得や教育資金など、60歳になるまでの資産作りには、つみたてNISAを上手に活用しましょう。

ただし、投資信託による積み立ては日々値動きがあるので、必要となる時期が確定している資金すべてを、つみたてNISAで準備するのはおすすめできません。いざ資金が必要となった時に、運用成果がプラスであればよいですが、マイナスになる可能性もあるからです。

必要最低限の目標額は、安全確実な預貯金などで積み立てし、余力の資金でつみたてNISAを活用するとよいですね。つみたてNISAの運用でうまく資産が増えれば、その分目標額までのゴールを早められるかもしれません。

教育資金作りにつみたてNISAを活用する場合の具体的な考え方は、こちらのコラムで詳しく紹介しています。参考にされてください。

いかがでしたか。税制のメリットを受けながら、積立投資での資産形成ができるiDeCoとつみたてNISA。どちらを活用したらよいかは、資産形成の目的から考えると判断しやすいです。

もちろん、どちらか一方だけでなく、資産作りの目的の内訳によっては毎月の積立額をiDeCoとつみたてNISAに分けて両方活用するのもいいでしょう。ライフプランに合わせて、おトクな制度を上手に使いこなしてくださいね。

★2021年2月11日現在の情報です。

(執筆 冨田仁美 : 監修 鈴木さや子)

※こちらの記事もおすすめです。