投資信託で積み立てて、運用で増えた利益が非課税になるおトクな制度の「つみたてNISA」。

前回のコラムでは、つみたてNISAの「20年の非課税期間」のルールと、20年後はどうしたらよいかについて解説しました。

つみたてNISAの20年の非課税期間は、あらかじめライフプランと重ねて、活用方法をイメージしておくと、より有効に使いこなせます。

そこで今回は、30歳でつみたてNISAを始めた人を想定し、活用事例を考えてみます。

■つみたてNISAを30歳で始めた人の活用事例

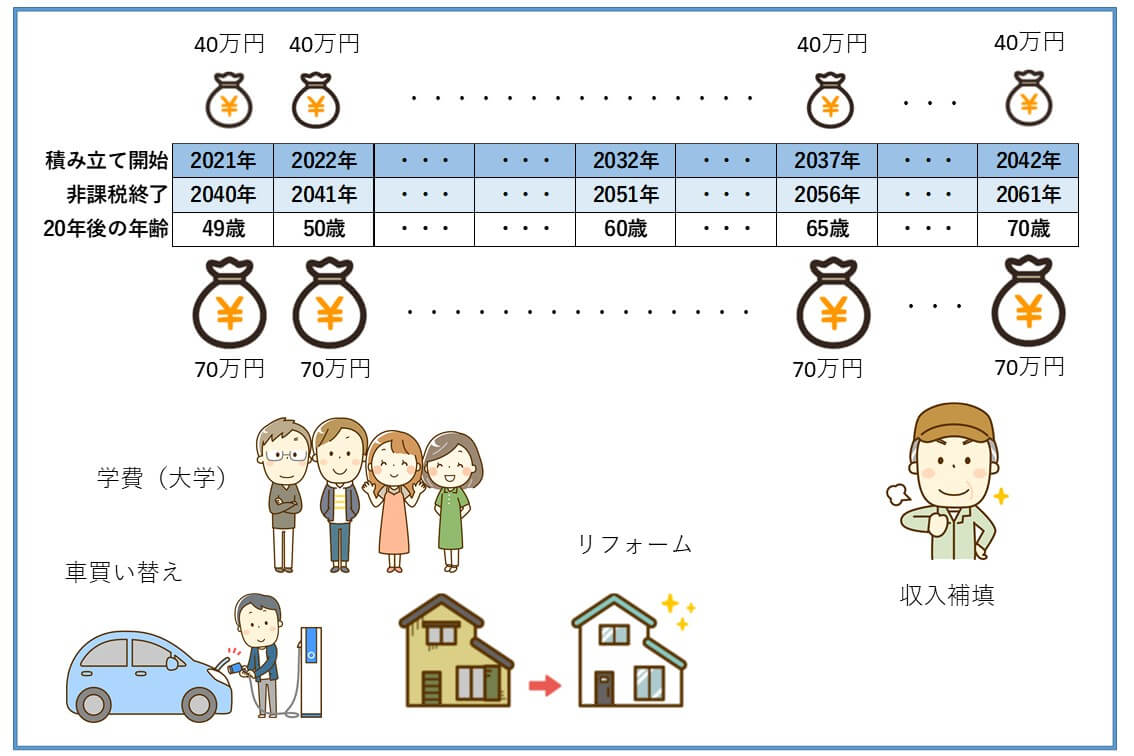

・積み立て期間:2021年~2042年

・積み立て額:年40万円(毎月33,333円)

・想定運用利回り:3%

2021年(30歳)から年40万円の積み立てをスタート。2022年、2023年…と、つみたてNISAで新規に積み立てができる2042年まで継続。2021年の積み立ては20年後の2040年に非課税期間を終え、2041年以降、順次毎年続きます。

仮に3%で運用できたとすると、40万円の積み立ては20年後、約70万円(※)に増えます。2041年以降、毎年約70万円を、課税口座に移し運用を継続するか、順次売却して必要出費にあてるか検討できます。

(※)運用なので、実際の成果は一定でなく、あくまでも3%の平均として試算

30歳でつみたてNISAを始めると、20年後の非課税期間を終える頃、49歳になっています(お誕生日によっては50歳の方も)。子供の大学費用やリフォームなどのまとまった出費にあてられそうですね。

60歳以降に非課税期間を終えるお金は、働いていても収入減の可能性があり、その補填に活用できます。

また65歳以降であれば、つみたてNISAの資金を生活費にあてれば、公的年金の受給開始年齢を遅らせられるかもしれません。

こんな風に、じっくり育てるとどれくらいになりそうか、どんな風に活用できるお金になるかをイメージすると、20年という長い非課税期間や順次非課税期間を終えるしくみを、上手にマネープランに役立てられるのではないでしょうか。

ちなみに、2021年から2042年まで、めいっぱい積み立てできたとして、上記の試算をまとめると、

・積み立て総額880万円(40万円×22年)

・3%で運用できたら、受け取り総額はなんと1540万円!!(70万円×22年)

運用で増えた660万円(1540万円-880万円)には、通常かかる約20%の税金がかからないという特典!

シミュレーションではありますが、つみたてNISAの20年という長期運用と非課税の効果はあなどれませんね!

とはいえ、20年、30年という長い時間の中では、運用成果は大きく増えるときも、ガンッと減ることも。数年、資産にあまり変化がない…、なんてこともあり得ます。わたしのリアル体験を参考にされたい方はこちらもご覧ください。

いつでも始められて、いつでもやめられる身軽さも、つみたてNISAの魅力の一つです。

しかし、つみたてNISAは、なんといっても資産形成にガッツリ取り組める制度設計であることをよく知って、有効に使いこなせたらいいですね!

(※ 上記の試算では、計算を簡単にするため信託報酬等のコストは考慮していません。)

★2021年4月4日現在の情報です

(執筆 冨田仁美)

★つみたてNISA関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです