前回のコラムでは、専業主婦(夫)のiDeCo活用法について、税のメリットに着目してお話しました。

今回は、専業主婦(夫)ならではの面白いiDeCoの使い方と、所得税を払っていない人の注意点についてお伝えします。

退職金がない主婦(夫)に、退職金が作れる

税制面のメリットだけではない、主婦(夫)にとってのiDeCoの活用法も見ていきましょう。それは「主婦(夫)の退職金作り」です。

家庭を守るため、家族のために長年家事をこなしても、専業主婦(夫)には、定年や退職金はありません。パートで仕事と家事を両立している主婦(夫)も同様です。

主婦(夫)にだって、退職金があってもいいんじゃないの―――!

形になった「ねぎらい」が欲しい…。iDeCoを活用すればそんな希望もかなえられます。

というのも、60歳以降にまとめて一括で受け取るiDeCoの「一時金」は、退職所得控除の対象になります。自分で作る老後の資産ながら、まさにiDeCoは「退職金」のようなものなのです。(退職所得控除について、詳しくは前回のコラムをご覧ください)

そう考えると、生活費の一部から、あるいはパートなどの収入から毎月iDeCoに拠出して、60歳以降の任意の時に「わたし、お疲れ様!」とiDeCo資産を引き出せば、あたかも退職金のようです。自分名義の退職金が作れるのって、ちょっといいですよね。

もし、毎月2.3万円を30年間iDeCoに拠出すると、総額は828万円になります。仮に30年間、年1%の運用ができれば828万円は965万円に、年2%であれば1130万円に、年3%だったら1330万円にも増やせます。運用ですので30年後にどれくらいになるかは未定ですが、iDeCoでそれなりにまとまった退職金を作ることができるのではないでしょうか。

所得税を払っていない人は、コストに注意

前回のコラムに続き、ここまで主婦(夫)のiDeCo活用のメリットをお話してきましたが、まったくデメリットがないわけではありません。

注意が必要なのは、所得税を払っていない人のコストです。

iDeCoには、加入時から受け取り終えるまで、さまざまなコストがかかります。

(参考コラム:iDeCoの手数料をかしこく節約する方法)

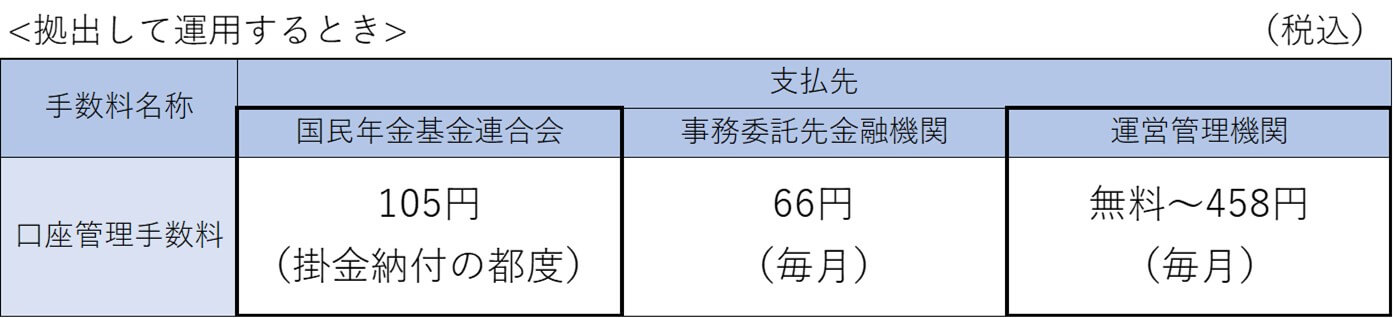

なかでも、拠出期間中のランニングコストは、掛金の額、選ぶ運用商品に関わらず一定額がかかります。

毎月拠出した場合、国民年金基金連合会の105円、事務委託先金融機関の66円、運営管理機関の0円~458円が毎月かかり、年額にすると最小で2052円、最大で7548円になります。

最小と最大の違いは、どの金融機関で加入するかによって異なる「運営管理機関手数料」の差。毎月無料と458円のところでは、年間で5496円、仮に拠出期間30年とすると約16万円もの差!にもなります。運営管理機関を選ぶときは、コストのチェックもとても重要です。(運営管理機関ごとのコストチェックに便利なサイトのご紹介コラムはこちら)

これらのコストは、すべてのiDeCo加入者に共通のデメリットです。それでもiDeCoに加入するメリットが勝るのは、所得控除のメリットが大きいから。

もし毎月2.3万円(年27.6万円)を拠出し、所得税率5%・住民税率10%の場合だと、所得控除による税のメリットは年41400円です。iDeCoに加入することでそれだけ税が軽くなれば、先ほどご紹介した年間のコストである2052円~7548円は十分カバーできてしまいます。

しかし所得控除のメリットがなければ、コストはまるまる負担となるので注意が必要です。

とはいえ、年間のコストを別のメリットのための必要経費と考えられるなら、デメリットにはならないでしょう。 主な「別のメリット」をみてみましょう。

意志が弱い人の場合、いつでも引き出せる手段だと、老後になる前に使ってしまいます。iDeCoは60歳まで資金を引き出せないので、強制的に資産形成ができますね!< スイッチングが無手数料、無制限でできる>

iDeCoは資産を受け取り終えるまで、運用商品のスイッチング(預け替え)が手数料なしで何度でもできます。運用商品の見直しは、しょっちゅうするものではないですが、積極的にふやしたいときや運用をお休みしたいときに、投資信託と定期預金を自由に行き来できます。商品の売却の際に課税されず、非課税のまま運用が続けられるのって嬉しいですね。

これらをメリットと感じれば、年間のコストは必要経費と割り切れる人もいるでしょう。もちろん運営管理手数料というコストは最小限にすることを忘れずに。

いかがでしたでしょうか。

掛金が全額所得控除になる、運用益に課税されない、受け取り時にも税の優遇があるなどのメリットが多く、老後のための資産形成に、最強の手段であると言われるiDeCo。

主婦(夫)の「退職金づくり」は、iDeCoの面白い使い方かもしれませんね。加入期間中のコストにも気を配り、上手にiDeCoを活用してみてはいかがでしょうか。

★2021年5月14日現在の情報です。

(執筆 冨田仁美)

★iDeCo関連コラム一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです