以前の記事で紹介した通り、育児・介護休業法の改正により出生時育児休業が成立するなど、男性の育休取得に向けて社会全体の体制が整ってきました。

実は日本の育休制度は優秀です!男性の育休取得をためらう原因の1つに「収入面の不安」が挙げられますが、育児休業給付金を活用すれば、収入はほとんど減らない人もいます。

この記事では、男性が育休を取得するときの収入に焦点を当て、重要なポイントや注意点について紹介します。

■「手取り」の収入減は意外と小さい?育休のカラクリ

子どもの誕生は家族の一大イベント!改正育児・介護休業法のこともあり、「職場で育休取得が推奨されているから」「男性側も育児参加したいから」など、夫の育休取得を真剣に検討する家庭は今後どんどん増えていくことでしょう。

ただ、一家の大黒柱である夫が育児休業を取得するとき、心配になるのは休業中の「収入」ではないでしょうか。でも実際の手取り収入で考えると、収入は意外と減らないのです。

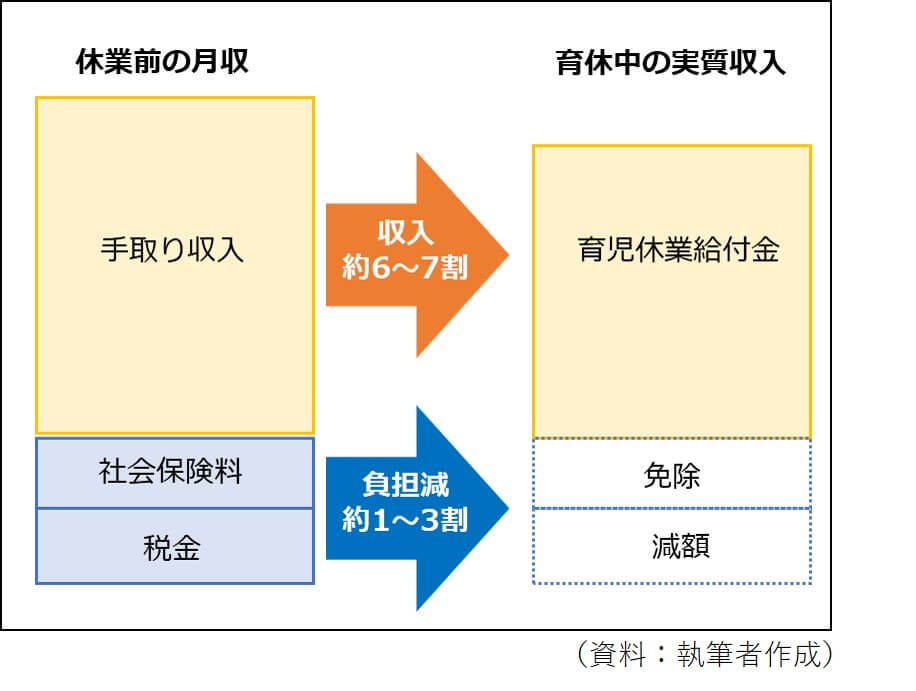

次のイメージ図の通り、育休中は育児休業給付金で休業前の月給の3分の2がもらえるのと同時に、社会保険料や税金の負担が減ります。そのため、育休を取得しても、実質的には休業前月給の8~9割がカバーできるのです!

<育休による収入変化のイメージ図>

・育児休業給付金により、休業前月給の最大3分の2(=67%)がもらえる

・社会保険料免除となり、給料の約15%負担が減る

・育休で無給になった分、所得税と住民税の負担が減る

ただ、だれでも収入の8~9割がカバーできるわけではありません。休業前の給料のもらい方や育休の取り方も関係してきますので、ひとつずつ解説していきます。

■育児休業給付金で最大3分の2の収入

公務員や会社員など、雇用保険に加入していて一定条件を満たした人なら、育休中に給料がもらえない代わりに「育児休業給付金」がもらえます。その金額は、「休業開始時賃金日額×支給日数×67%(育休開始6カ月経過後は50%)」です。

例えば、休業前6カ月の交通費や残業代を含めた平均給料が月額30万円(休業開始時賃金日額が1万円)なら、育休6カ月までは約20.1万円(1万円×30日×67%)がもらえます。

■社会保険料免除で月給の約15%支出が減る

さらに、育休中は厚生年金保険料や健康保険料などの社会保険料が免除されます。勤務先から給料が支払われない限り、雇用保険料も発生しません。

健康保険にもよりますが、社会保険料の負担額は月給のおよそ15%です。そのため、例えば月収30万円の人であれば、約4.5万円負担が減ることになります。

ただし、社会保険料が免除となるのは「月末日に育休を取得していた月」だけです(※)。1カ月未満の育休では免除対象とならないことがあるのでご注意ください。ちなみに、ボーナスにかかる社会保険料も対象となるため、もしボーナス支給月の月末日が育休期間に含まれていると、手取り収入が大きく増えることもあります。

※健康保険法の改正 により、2022年10月からは「月内で2週間以上の育休取得の場合も保険料免除」「賞与の保険料免除は1カ月超の育休取得に限る」となります。

■所得税と住民税の負担が減る

もうひとつ、見落とされがちですが、育児休業給付金は非課税なので、育休中に無給となった分に応じて所得税や住民税の負担が少なくなります。

給料にかかる税金は、年収100万円以上あれば、所得税5%~45%(所得が多いほど高くなる)と住民税約10%で合計15%以上です。

実際に減税となる金額は、社会保険料控除が減るなど所得控除も変更することもあり一概には言えませんが、年収500万円(所得税10%・住民税10%)の人なら、「休業で無給となった金額×10%強くらい」 が目安となります。

税金の負担減は、育休を取った月よりも、後からじわじわ効いてきます。所得税は毎月の給料支給や年末調整のとき、住民税は翌年6月以降に給料から天引きされる金額に反映されます。

■「ボーナス」「月給」が多い人は要注意!

育休を取得しても給料のほとんどをカバーできる人がいる一方で、次のような人は、育休を取得すると大きく収入が減ることがあります。

(1)ボーナスが多い人

育児休業給付金では最大で「月給」の3分の2がもらえますが、「ボーナス」を補填する仕組みはありません。

業種や職種によっては、年収のうちボーナスが占める割合が高い人もいるでしょう。残念ながら、長期間育休を取得することで「ボーナス査定で高評価を取るのが難しくなる」「育休日数に応じてボーナスが減額される規定がある」ということがあります。

長期間育休を取得するつもりなら、ボーナスの減収は避けられないと覚悟して、育休を取得しても家計に無理がないかを確認する必要があります。

(2) 月給が約45万円以上の人

育児休業給付金の支給額には上限があるため、給料が高い人は期待したほど育児休業給付金がもらえない危険があります。

育児休業給付金の支給額を決める「賃金月額」の算出は456,300円が上限となっています。そのため、ひと月あたりの育児休業給付金の支給額は、最大301,902円(50%支給時は225,300円)となるのです。(賃金月額の上限額は毎年8月に見直され、多少前後します。 )

つまり、月給が平均45万円以上の人(=ボーナスを除いた年収が約550万円以上の人)は、育児休業給付金で給料の3分の2をカバーすることができないのです。

収入が減らないようにするためには、育休と合わせて、年次有給休暇を活用することなどを検討すると良いでしょう。

■育休中の短時間就業による収入カバーも可能?

もし育児休業給付金などでも十分な収入が確保できないなら、育休中でもいざとなれば短時間働くことにしておき、収入を増やす可能性を残しておくと良いでしょう。

育児休業中の就労は原則禁止されていますが、労使の話し合いにより一時的・臨時的な就労(※)であれば認められます。また、2022年秋から始まる出生時育児休業なら、労使協定を締結している場合などの一定条件が満たされれば、休業中に短時間就労することが可能となっています。

※参考:厚生労働省リーフレット「育休中の就労について」

育休中の就労は、働き方次第では育児休業給付金の対象外となるリスクもあります。制度の詳細をよく確認したうえで職場と十分に話し合う必要があり、決して簡単とは言えないでしょう。しかし、休業中の職場メンバーの負担が減りやすいといったメリットもあり、これまでは育休を諦めていた人でも取得しやすくなるのではないでしょうか。

育休中も必要に応じて短時間働くスタイルは、今後の新しい育休活用法として、広がっていくことを筆者は期待しています。

★2021年7月21日現在の情報です

★2021年8月3日更新

(執筆:張替 愛)

★かせぐ関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです