「たくさん働いて収入を増やしたいけど、“働き損”になるから働く時間を減らそう…」と考えている方も多いのではないでしょうか。

この働く人の障害となっているのが『収入の壁』です。

政府はこの『壁』の解消に向けての対策を2023年10月から始めました。

どんな対策で、何が変わるのでしょう?

今回は、新しく始まった『年収の壁・支援強化パッケージ』について、『106万円の壁』を中心に詳しく紹介していきます。

106万円の壁とは?

会社員や公務員の配偶者に扶養されている人の場合、一定の年収額を超えると、自分で社会保険料(厚生年金・健康保険)を納める必要が出てきます。

具体的には「従業員101人以上(※)の企業」で「週の所定労働時間20時間以上」働き「賃金月額が8.8万円(年収106万円)以上になる」と、配偶者の扶養から外れて社会保険料を支払わなければなりません。この社会保険料の負担によって手取り額が減ってしまうことから『106万円の壁』といわれています。

手取り額の減少が社会問題に!?

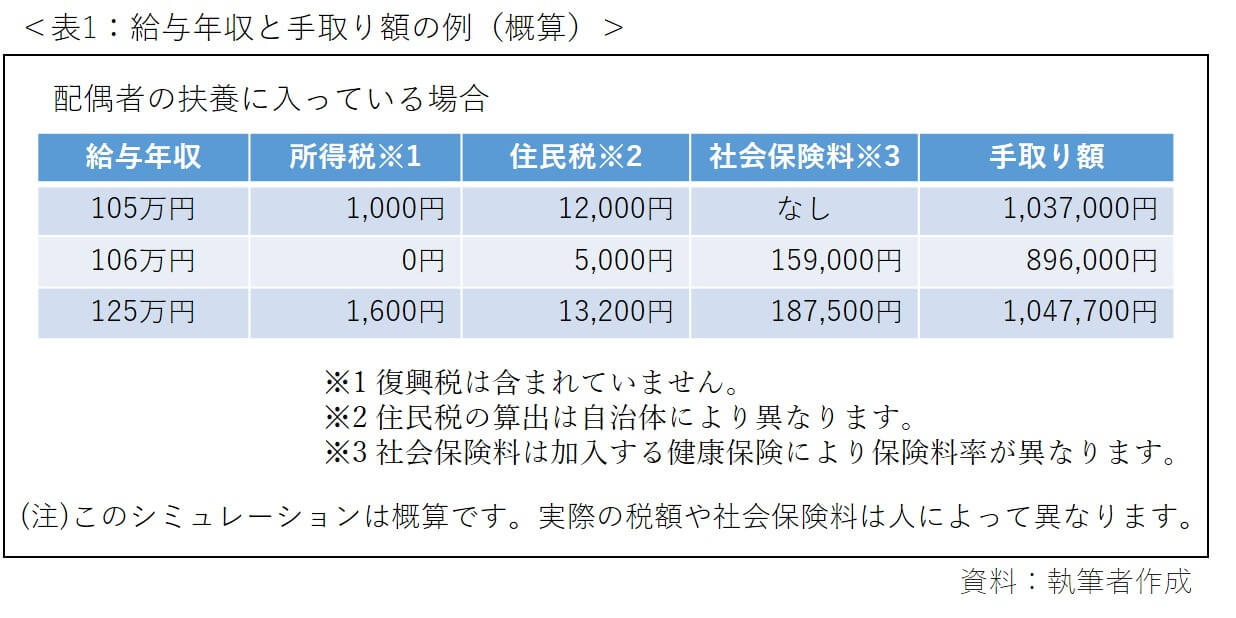

では、年収106万円を境にどのくらい手取り額が減るのかをみてみましょう。

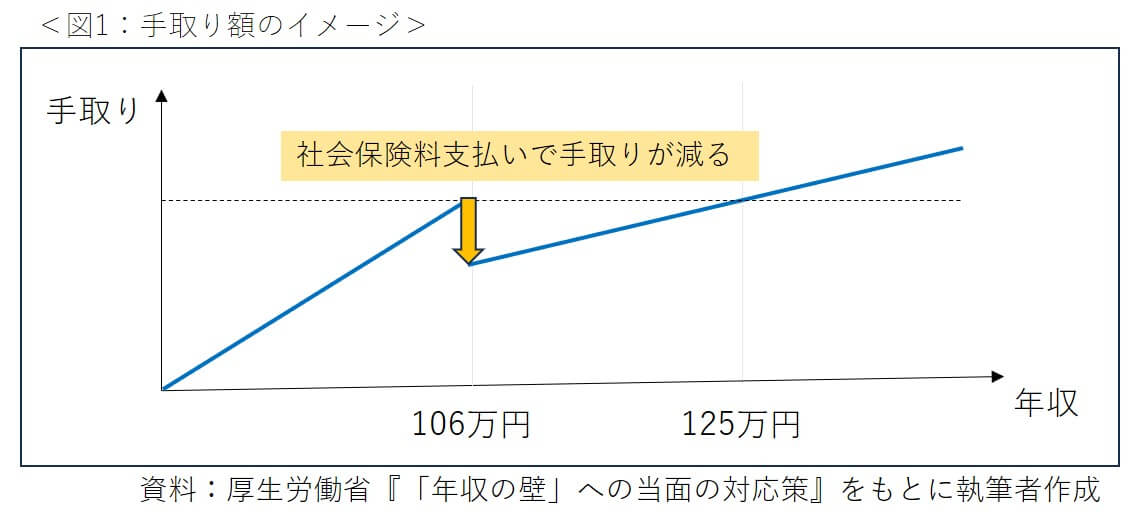

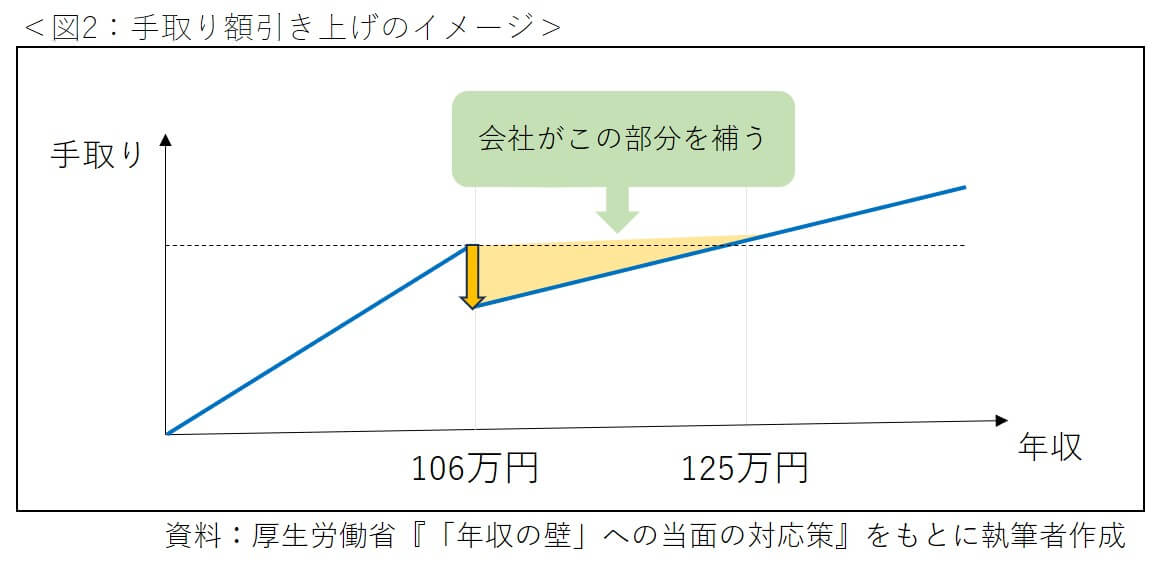

<表1>の場合、年収が106万円になると手取り額がいきなり14万円も減ってしまうことがわかります。年収が125万円を超えれば、ようやく年収105万円のときと同じくらいの手取り額になり、その後は年収の増加とともに手取り額も増えていきます。(<図1>)

社会保険に加入して働くと、将来受け取れる厚生年金額が増えるというメリットがあるとはいえ、「手取り額が減るのを避けたい!」と考えるのは自然なことですよね。その結果、「年収が106万円を超えないように」と勤務時間や日数を調整しながら働く方がたくさんいるのが現在の状況です。

実は、この『就業調整(勤務時間や日数の調整)』が、様々な企業の労働力不足を深刻化させ、大きな社会問題となっているのです。

政府の対策「年収の壁・支援強化パッケージ」

そこで政府は、就業調整による労働力不足の解消に向けて、『年収の壁・支援強化パッケージ』という対策を始めました。これは、年収の壁を意識せずに働ける環境づくりを支援するためのものです。

『106万円の壁』の対応策のひとつとして、「キャリアアップ助成金」の「社会保険適用時処遇改善コース」新設があげられます。これは、「従業員の手取り額を減らさない取り組み(社会保険料相当の手当の支給や時給アップ)を実施する企業に対して、労働者1人当たり最長3年間、最大合計50万円の支援をする」というものです。

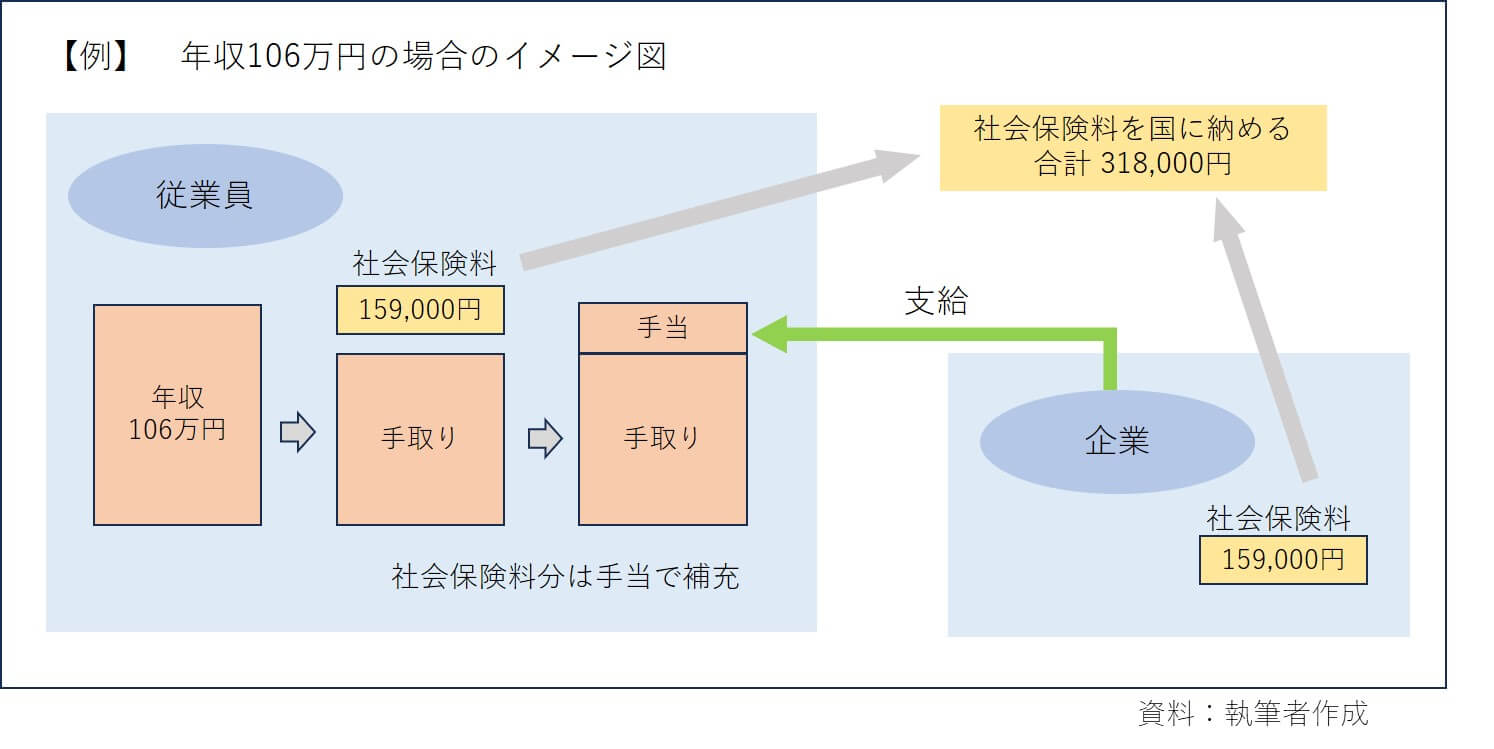

例えば、従業員の年収が106万円になって社会保険料159,000円を支払うことになった場合、それを会社が手当として支給する、もしくは時給アップで補うことで、手取り額が減らないようにするのです(<図2>の黄色部分)。

そして、会社は助成金を受け取り、従業員に支給した分を補います。

さらに、年収の壁には、『130万円の壁』もあります。

106万円の壁に該当しない働き方をしている人でも、年収が130万円を超えると、配偶者の扶養から外れて社会保険料の支払いが必要になります。やはりこちらも、手取り額の減少を避けるための『就業調整』による人手不足が問題となっています。

『130万円の壁』への対応は、「忙しい時期の残業などで一時的に収入が増えて130万円を超えた場合でも、事業主がそれを証明することで引き続き扶養にとどまることができる(連続2年まで)」というものです。

ただしこちらは、配偶者が働く企業の健康保険組合などの扶養認定も必要になります。

政府の施策の注意点は?

政府の助成金は、従業員の手取り額を減らさないように取り組む企業への支援で、政府から従業員に直接支払われるものではありません。

そして、この取り組みを行うかどうかは事業主の判断になります。そのため、自分が支援を受けられるかどうかは、勤め先への確認が必要です。もし取り組みがある場合は、手当の支給方法やタイミングなどの詳細についても確認しておきましょう!

しばらくの間は支給される手当で手取り額が安定しますが(最大2年間)、「年収の壁・支援強化パッケージ」は、令和7年度末までの期間限定の施策です。ですから、この施策が終了した後の働き方について、検討しておく必要があります。

自分がどのように働きたいのかをよく考えておきましょう!

また、前項の『130万の壁』への対応策は、事業主が一時的な収入の増加であることを証明しても、配偶者が加入している健康保険組合などの扶養認定がなければ扶養にはなれません。この点も必ず調べておきましょう!

今がチャンス!106万の壁を超えるメリット

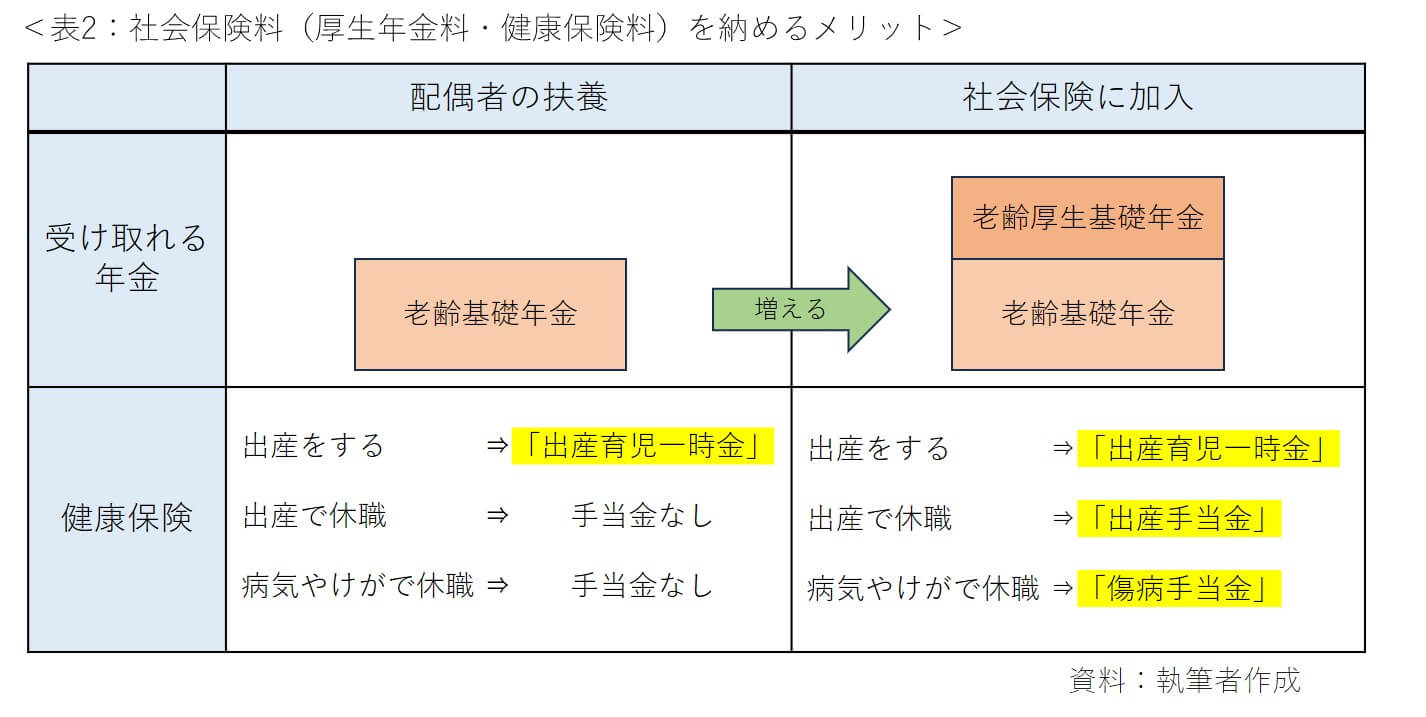

社会保険料の負担は小さくないものの、社会保険に加入すると、将来受け取れる年金が増える点は大きなメリットです!配偶者の扶養に入っていると「国民年金(老齢基礎年金)」しか受け取れませんが、厚生年金に加入して働くと、老齢基礎年金に加えて「厚生年金(老齢厚生年金)」も受け取れるのです。

老後の年金は亡くなるまでずっと受け取れるので、たとえ少額でも、年金額が増えると老後の家計は助かります。仮に老齢厚生年金が月1万円増えると、30年間受け取った場合の総額は、なんと360万円にもなります!

さらに、出産で産休を取ったときは「出産手当金」、病気やけがで会社を休んだとき(給与の支払いがない場合)は「傷病手当金」を受け取ることができる点も嬉しいポイントです。

通常、社会保険料の負担は企業と従業員の折半です。しかし、今回の2年間の施策期間中であれば、企業から支給される増額された手当などを社会保険料に充当できます。

そのため、今がチャンスです。手取り額は実質減らないということですから、思い切って『106万円の壁』を超えて、時間に縛られず働いてみるのも良いのではないでしょうか。

そして今後の働き方については、社会保険加入のメリットも考慮して検討されることをおすすめします。

いかがでしたでしょうか。社会保険料は今だけを考えると負担に感じられるかもしれません。でも、将来の自分のための蓄えだと考えれば、少しだけ気持ちが変わりませんか?

まずは「年収の壁・支援強化パッケージ」をチャンスと捉えて、収入アップを目指してみるのはいかがでしょう。収入が増えるとモチベーションも上がり、さらに意欲が湧いてくるかもしれませんよ!

物価は上昇を続けているのに、『壁』が障害になって収入が増やせない。これでは前に進めません。社会保険加入のハードルが下がることや扶養の仕組みなど、誰もが働くことに前向きになれるような環境の実現に向けて、今後の制度の見直しや改革に期待したいですね。

★2023年11月13日現在の情報です

(執筆:世古瑞智子、監修:張替 愛)

★働き方キャリア関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです