パートなどで夫の扶養内で働く妻の多くは、103万円や130万円の壁を意識して働いているでしょう。でも、「もっと収入を増やしたい」「もう少し働ける時間が増やせる」など、扶養を外れて働きたいと考えたことはありませんか?

そこでこの記事では、扶養を外れて働くと発生する、税金や社会保険料の金額、おすすめの目標年収の目安を紹介します!

(扶養についての参考記事はこちら)

・パートで働く妻の、100万・103万・106万・130万円…!さまざまな「壁」

・130万の壁の「年収」とは?交通費や副業収入はどうなるの?

・パート主婦の年収150万円の壁!「配偶者控除・配偶者特別控除」とは?

<目次>

103万円の壁を超えると「税金」はいくらかかる?

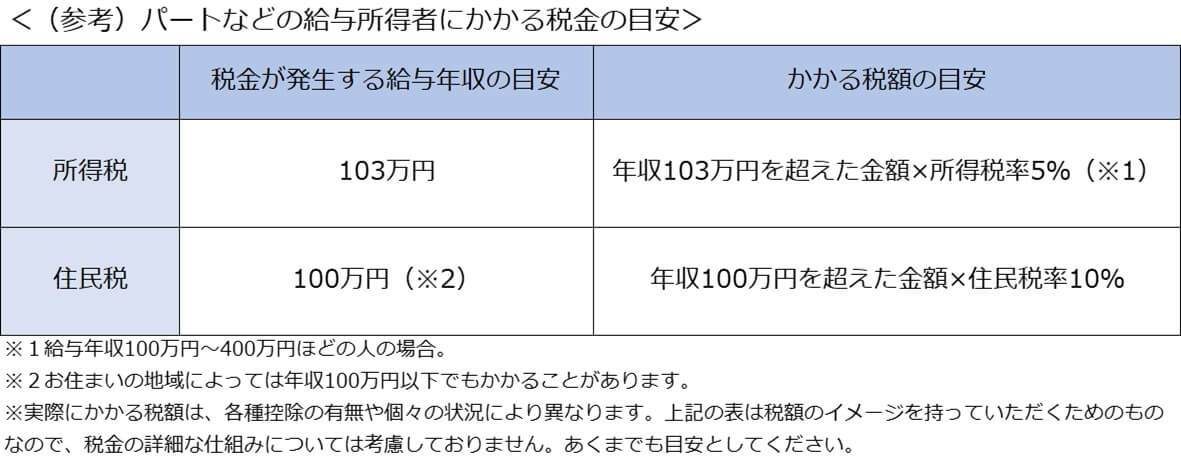

パートなどの給与所得者の場合、1月~12月の収入が一定額(住民税は年収約100万円、所得税は年収103万円)を超えると税金が発生するようになることから、「100万円・103万円の壁」と言われています。

しかし、所得税や住民税を意識して、働く時間を制限する必要はありません。なぜなら、手取り収入が減る「働き損」にはならないからです。

次の表の通り、所得税や住民税は、100万円や103万円を超えた部分にのみかかります。

パートで働く人であれば、所得税と住民税は合わせて「およそ年収100万円を超えた金額×15%」となりますが、たくさん働くほど手取り収入は増えるので、収入を増やしたいならどんどん働きましょう。

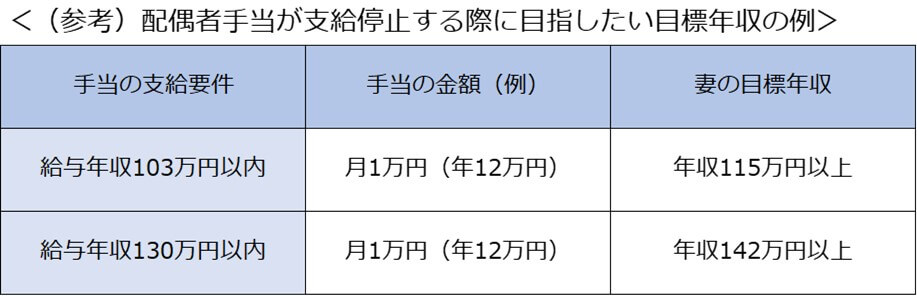

夫の会社の「配偶者手当」がある人は103万円の壁に注意!

年収103万を超えて働こうと思ったとき、税金のことはあまり気にする必要はありませんが、夫の会社の「配偶者手当の有無や支給要件」には注意しておきましょう。

なぜなら、夫の会社で配偶者手当・家族手当・扶養手当(名称は勤務先によりさまざま)といった手当がある場合、支給要件が「妻の年収が103万円以内(または130万円以内)」であることが多いからです。

妻が支給要件を少しだけ超えて働いたことで、

夫がもらえる手当が0円になってしまったら、家庭全体の収入は減ることになり、まさに働き損…。

そのため、手当の支給要件を超えて働くときは、夫の手当金額以上の年収アップを目標にすると良いでしょう。

なお、こうした配偶者向けの手当は、今は廃止や縮小の話が出ている企業が珍しくありません。急に廃止されたら家計が困る場合は、手当の支給要件のことは気にせず、妻の年収をアップさせておくほうが安心です!

130万円(106万円)の壁を超えると「社会保険料」はいくらかかる?

夫が公務員や会社員の場合、扶養内の妻は社会保険料(国民年金保険料と健康保険料)が免除されますが、年収130万円を超えて働くと、妻自身が社会保険料を負担する必要が出てきます。(妻の勤務先の規模等によっては、年収106万円から社会保険の加入が必要となります。)

扶養から外れると発生する社会保険料の金額は、「収入×約15%」です(妻自身が勤務先で社会保険に加入した場合)。年収106万円なら1年間で約16万円、年収130万円なら20万円近くになります。

扶養を外れて妻自身が厚生年金に加入すると保険料がかかりますが、将来もらえる年金額の増加や、障害年金・遺族年金の保障が手厚くなるといったメリットもありますので、単純な損とはなりません。加入する健康保険によっては、健康保険独自の医療費・出産関連の付加給付や充実した福利厚生を受けられることもあります。

しかし、今の家計に入るお金を重視するなら、130万円の壁は意識しておくべきと言えるでしょう。

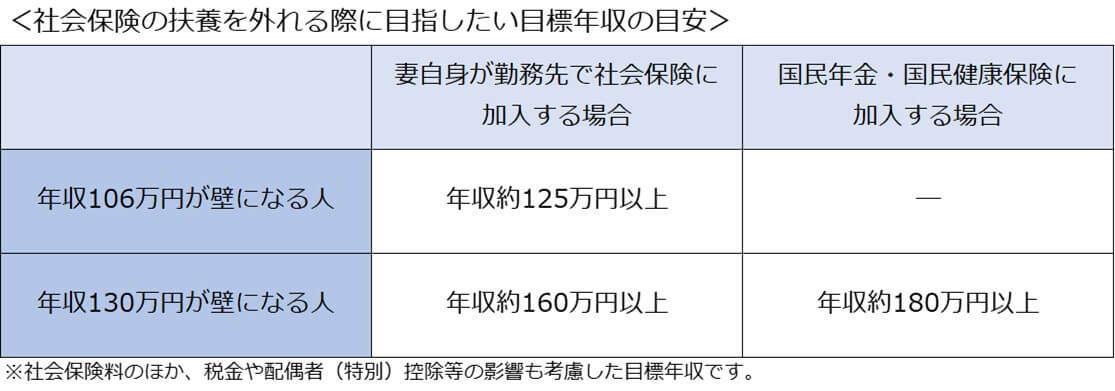

社会保険の扶養を外れるときのおすすめ「目標年収」は?

社会保険の扶養を外れて働くことを考えるときは、社会保険料等で引かれる金額をカバーできる「目標年収」を把握しておくと良いでしょう。

なお、社会保険に加入できる条件(年収・所定労働時間など)は勤務先の規模によって異なりますので、妻自身の職場に正確な条件を確認することも大切です。(詳細はこちら:厚生労働省の社会保険適用拡大のご案内)

もし、年収130万円以上でも妻の勤務先では社会保険に加入できないとなると、お住まいの地域で国民年金・国民健康保険に加入することになります。その場合、社会保険料の負担は年収130万円の人で年間約30万円近くになるため、目標にしたい年収はさらに高くなります。

目標年収の目安をケース別にまとめると、次の通りです。もしかしたら、思ったより稼ぐ必要があると驚いたのではないでしょうか。ぜひ、今後の働き方を考えるときには参考にしてください!

(参考記事:2018年の配偶者控除制度改正、パート主婦これまでより多く働くキッカケになる?)

家計のため?キャリア形成のため?働く目的を考えよう

ここまで、目標年収の目安を紹介しましたが、働き方を変えるときには目標年収だけでなく、「最終目的」を明確に意識することをおすすめします。なぜなら、働く目的が何かによって、本当にやるべきことが変わることがあるからです。

例えば、最終目的がお金やキャリア形成なら、次のような視点で考えることも大事になります。

収入を上げるために仕事が増えると、支出も増えてしまうかもしれない。

「疲れて外食・お惣菜ばかりに…」「新しい仕事は被服費・交際費がかかりそう…」。もし働いてから実際にそうなったら働き方を戻して、支出の削減や資産運用などで家計を改善していこう。

働くことでキャリア実績やスキルが獲得できれば、昇給や転職がしやすくなり、将来的には収入が上がるだろう。

たとえ目標年収に届かなくて一時的に家計が悪化しても、生活に支障がないなら大丈夫。年収の壁は気にせず、いかに将来につながる仕事をするかに注力しよう!

上記はあくまでも一例ですので、人によって考え方はさまざまでしょう。ですが、女性が今より働こうと思ったら、扶養の条件や家庭との両立など、考えることがたくさんあり、悩むものです。

そのときはぜひ、「働くことで、どんな未来を実現したいのか」を自分自身によく問いかけて、どんな働き方が自分に合っているかを考えてみてくださいね!

★2021年8月25日現在の情報です

(執筆:張替 愛)

★かせぐ関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです