前回の記事(103万円・130万円の壁を超えて働くなら、いくらを目指すべき?)では、妻が夫の扶養から外れて働くと、社会保険料などの負担が発生するため、130万円の壁を超えて働くなら年収160万円以上を目指すことをおすすめしました。

社会保険料は収入の約15%に相当し、経済的な負担は小さくありませんが、その代わり被保険者になることで得られるものもあります。そこで今回は、妻自身が社会保険(健康保険・厚生年金)に加入するメリットに注目してご紹介します。

<扶養についての参考記事はこちら>

妻が扶養を外れる3大メリットとは?

これまで会社員や公務員の夫の扶養内で働いていた妻の場合、扶養を外れて社会保険料を支払い始めると、きっと大きな負担に感じることでしょう。

しかし、妻自身が社会保険(健康保険・厚生年金)に加入して被保険者となることで、大きく分けて次の3つのメリットを受けることができます。

①健康保険独自の福利厚生が受けられる

②老後の年金・遺族年金・障害年金の内容が充実する

③経済的に自立することで、人生の選択肢が広がる

どれも、“夫の配偶者“の立ち位置のままでは得られません。ひとつひとつ詳しくご紹介していきます!

なお、国民年金(第1号被保険者)・国民健康保険に加入する場合は①②のメリットはありません。代わりに、「国民年金の付加保険料が納付できる」「iDeCo(個人型確定拠出年金)の拠出上限額が高くなる」など、老後資金を効率よく備えられるようになります。気になる人は調べてみてくださいね。

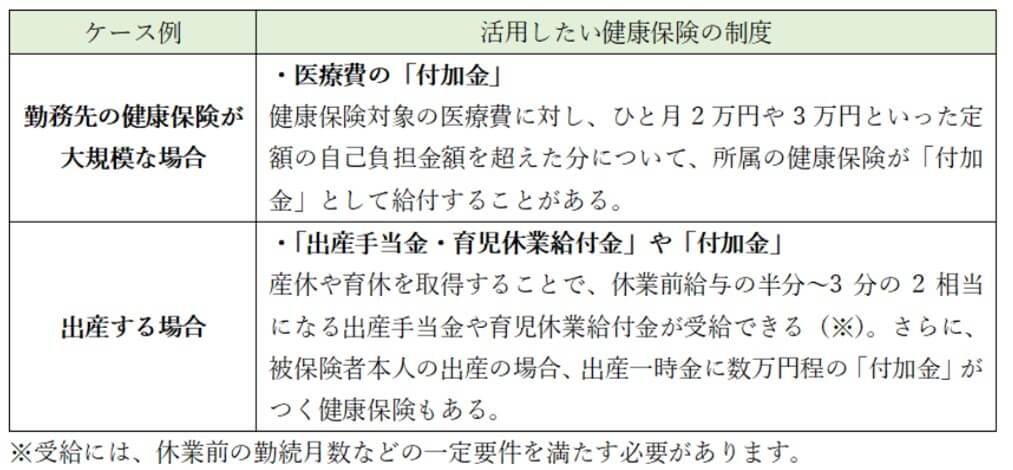

健康保険独自の福利厚生が受けられる

健康保険では独自の福利厚生を用意していることがあります。具体的には次のようなものが挙げられます。

<健康保険の福利厚生の例>

・定期健康診断や人間ドッグ、予防接種が受けられる

・スポーツクラブやレジャー施設を割引価格で利用できる

・健康保険の保養所や契約施設を使って割安に旅行できる など

福利厚生の内容は、定期健康診断の検査項目が充実しているなど、扶養家族よりも被保険者本人のほうが充実していることが珍しくありません。また、保養所やレジャー施設の割引は、被保険者本人と同行していれば家族も一緒に受けられることが多いです。妻と夫がそれぞれ別の健康保険の被保険者になることで、家族で出かけるときにオトクに利用できる保養所や割引レジャー施設の選択肢が増えることが期待できます。

ほかにも、次のようなケースに該当すると、恩恵が大きくなりやすいです。

上記の事例は、健康保険によって違いが大きいので、一度勤務先の健康保険のホームページ等で、どのような福利厚生があるのか見てみると良いでしょう。もし、確認ができない場合は、職場の同僚などに聞いてみてくださいね。いろいろな福利厚生がある健康保険なら、きっと話が盛り上がるでしょう。

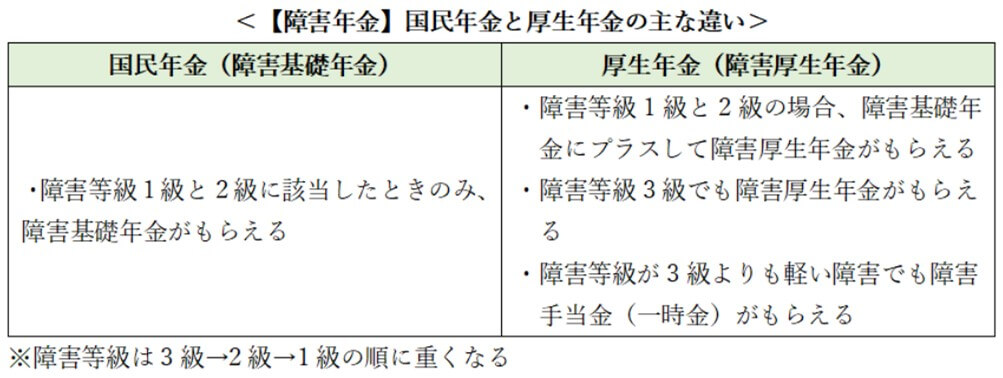

老後の年金・遺族年金・障害年金の内容が充実する

妻自身が厚生年金に加入すると、老後の年金や遺族年金、障害年金の内容が充実します。夫の扶養内でいても国民年金(基礎年金)部分の保障は受けることができますが、厚生年金に加入すると、基礎年金にプラスして厚生年金独自の保障も受けられるようになるのです。それぞれ何が違うのか、解説します。

(1)老後にもらえる「老齢厚生年金」の金額が増える

厚生年金に加入することで、老後にもらえる年金額を増やすことができます。厚生年金は、加入期間が長く、加入期間中の給料が高い人ほど年金額が増える仕組みとなっています。つまり、働けば働くほど将来もらえる年金額が増えるということです。

老後にもらえる厚生年金(年額)は、「平均月給(賞与を含む)×5.481÷1000×厚生年金の加入月数」を計算することでざっくりした金額が分かります。例えば、厚生年金に加入して月給15万円で40年間(480月)働くと、老後にもらえる厚生年金は年額で約39万円(月額約3.3万円)となります。

もし、厚生年金の月額3万円を65歳から90歳まで受給できるとすれば、厚生年金がない場合に比べて、総額900万円(年間36万円×25年間)ももらえる年金額を増やせることになります!平均寿命が長い女性にとって、亡くなるまでもらえる老後の年金額が増えることは安心感にもつながるのではないでしょうか。

(2)遺族がもらえる「遺族厚生年金」が充実する

厚生年金では、万一の死亡時には生計を維持していた遺族に遺族厚生年金が支給されます。遺族厚生年金は、遺族基礎年金に上乗せして年金がもらえたり、子どもがいなくても支給されることがあるなど、国民年金よりも手厚くなっています。

働く女性が亡くなると、残された子どもや夫は経済的に厳しくなることが予想されます。厚生年金に加入すると死亡時にもらえる年金額を増やせるので、万一のリスクに備えることができるのです。

働く女性が亡くなると、残された子どもや夫は経済的に厳しくなることが予想されます。厚生年金に加入すると死亡時にもらえる年金額を増やせるので、万一のリスクに備えることができるのです。

(3)万一のときに「障害厚生年金」がもらえる

障害年金は、病気やケガで障がい状態になったときにもらえます。障害厚生年金は、障害基礎年金に上乗せして年金がもらえるだけでなく、障がいの程度が軽いときでも年金が受給できるようになっています。

厚生年金に加入すると、自身に万一のことが起こったときに頼れる保障が増えることになります。民間保険で備える必要性も下がりますし、日々の生活を安心して送りやすくなるのではないでしょうか。

妻の経済的自立で得られるものとは?

妻が扶養を外れて経済的に自立すると、人生の選択肢が自然と広がっていきます。

収入が増えて家計にゆとりが生まれると、自分の趣味や家族とのレジャーなどにお金を気兼ねなく使うことができますね。また、夫の減収や退職、離婚などの万一の事態に備えることができるので、漠然とした不安を感じにくくなるでしょう。さらに、趣味の場や職場で人間関係が広がれば、新しい知識や経験を得るチャンスが増えることも期待できます!

経済的に自立できれば自分の存在に価値を感じやすくなり、精神的に安定することで、人生をより前向きに楽しみやすくなるのではないでしょうか。

これらは健康保険や厚生年金のように目に見える明確なメリットではありませんが、筆者自身は非常に大切なことだと思います。

扶養を超えて働いてみようと思ったら、ぜひチャレンジしてみてくださいね!

★2021年9月25日現在の情報です

(執筆:張替 愛)

★働き方やキャリア関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです