共働き夫婦に子どもが産まれると、夫婦のどちらに子どもを扶養にいれるか悩む人はとっても多いんです。やっぱり、おトクな選択をしたいですものね。

しかし、オトクな選択をしたくても、実際には親の自由に選べるとは限りません。扶養にいれようと申請したところ、「断られた!」ということもあります。

スムーズかつおトクに扶養申請するために知っておくとよいことを、健康保険と税金の両方の扶養について解説します。

子どもを扶養にいれると何が変わる?

子どもの扶養には、「健康保険上の扶養」と「税法上の扶養」の2つがあります。

子どもを税法上の扶養にいれると「扶養控除」の対象となることがあり、所得税や住民税の負担が減ります。そのため、年収が高くて所得税率が高い親のほうの扶養にいれると、より税金の負担は減りやすくなります。

また、社会保険(=勤務先の健康保険)に加入している親が子どもを健康保険上の扶養にいれると、保険料の負担が増えることなく子どもも健康保険を利用できます。

親が自営業等で国民健康保険に加入している場合は、子どもを健康保険に加入すると健康保険料の負担が発生するので、社会保険に加入している親の扶養にいれたほうが、健康保険料の負担は抑えられます。

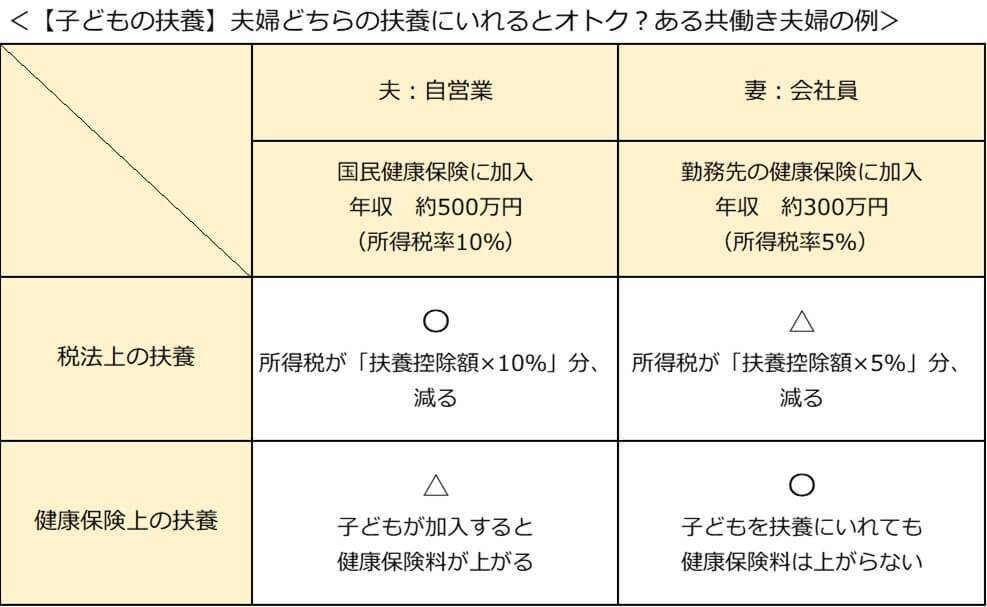

夫婦どちらの扶養にいれるとオトクなのか、夫が自営業(かつ主な生計維持者)、妻が会社員の場合で考えてみたのが次の例です。

このケースの場合、税法上の扶養は収入が高い(所得税率の高い)夫のほうにいれ、健康保険上の扶養は勤務先の健康保険に加入している妻のほうにいれるとオトクになります。

しかし、実際にはオトクさ重視で好きなほうの扶養にいれられるとは限りません。具体的にどのように考えればよいのか、ポイントをお伝えします。

<税金>どちらの扶養にいれるか決めるポイント

税法上の扶養は、夫婦のどちらの扶養にいれるかを、自由に選ぶことができます。

扶養にいれる場合、年末調整や確定申告で申告します。1人の子どもに対して1人しか扶養控除は適用できませんので、夫婦のうちどちらか一方が申告しましょう。複数人子どもがいる場合は、子ども全員を一方の扶養にいれてもいいですし、夫婦で子ども1人ずつ分けることもできます。

前述の通り、扶養控除の対象となる子どもは、所得税率の高いほうが申告すると税負担を抑えやすいです。しかし、扶養控除の対象になるのは16歳以上23歳未満の子どもに限られます。子どもが16歳未満のときは、どちらの扶養にいれても税額は原則変わらないので、子どもが高校生になるまでは扶養控除のことはあまり意識する必要はないでしょう。

子どもが16歳未満の場合は、扶養控除よりも「会社独自の要件」に注意が必要です。税法上の扶養親族として申告していることを、会社独自の家族手当の支給条件や社会保険の扶養認定の条件と定めている会社があるからです。そのため、税金のオトクさだけで判断するのではなく、会社制度も確認したうえで決めましょう。

参考:国税庁ホームページ「扶養控除」 「2以上の所得者がいる場合の扶養親族等の所属 」

16歳未満の子どもは、扶養控除の対象になりませんが、「住民税の非課税基準額」や「所得金額調整控除」に、以下の内容で影響することがあり注意が必要です。

・住民税の非課税基準額

「16歳未満の扶養親族」がいることを申告すると、住民税の非課税となる基準年収が引きあがります。具体的には親の給与年収が約100万円~約200万円の場合、扶養親族とすることで住民税の負担が減ることがあります。共働きの場合、夫婦どちらか一方で申告可能です。

・所得金額調整控除

子どもがいる給与年収850万円を超えている人が申告することで、税負担を軽減してもらえる制度です。所得金額調整控除は、年収の条件さえ満たせば共働き夫婦どちらも申告可能です。これらに該当する年収帯の人は意識しておき、年末調整や確定申告のときに子どもの申告をどうするか決めましょう。

参考:国税庁ホームページ「所得金額調整控除 」

<健康保険>年収の見込み額が多い親の扶養にいれるのが基本

健康保険の扶養については、健康保険側の認定が必要となるため、子どもを夫婦どちらの扶養にいれるか選べるとは限りません。

厚生労働省から「夫婦共同扶養の場合における被扶養者の認定について 」の通知が公表され、2021年8月以降はより基準に沿って判断される傾向が強まっているようです。

この通知によると、子どもの健康保険は、原則「今後1年間の年収見込みの多いほう」とあります。これは、夫婦の一方が国民健康保険に加入している場合でも当てはまります。

そのため、子どもの扶養認定をスムーズに進めるためには、健康保険料の負担額等から申請先を決めるのではなく、今後の年収見込みが高いほうで申請すると良いでしょう。

このように、健康保険上の扶養は自分達で自由に選びにくいため、「第一子と第二子で加入する健康保険が違う」「税法上の扶養と健康保険上の扶養で違う」といったケースも出てくることがあります。ですが、扶養にいれる先をそろえなくてはいけないというルールはないので、気にしなくても 大丈夫です。

ただ夫婦の年収見込みが変われば、申請し直すことで子どもの扶養をいれる先を変更できることがあります。働き方が変わったときなどは、健康保険の窓口担当者に相談してみましょう。

健康保険の扶養にいれられなかったらどうする?

子どもを健康保険の扶養にいれられるかは、健康保険側が判断するため、夫婦の年収等を見て、扶養認定を拒否されることもあります。

扶養が認められにくいのは、夫婦の収入が同程度の場合です。なかには、「子どもが産まれて扶養にいれようとしたら、夫婦両方の健康保険から拒否された!」なんてケースも。

もし子どもの扶養が認定されなかったときは、夫婦の年収から、申請先はどちらが適当か、あわてずに考えてみましょう。(子どもが大きい場合は、子ども自身の給与年収が130万円を超えていないか等も確認しましょう。)

厚生労働省の基準によれば、「夫婦の年間収入の差額が、年間収入の多いほうの1割以内であれば、届出すると主な生計維持者の扶養にいれることができる」 とされています。

つまり、もし妻の年収が夫より高い場合、通常であれば子どもは妻の扶養にいれますが、夫婦の年収差が妻の年収の1割以内であれば、希望すると夫の扶養にいれることができるということです。

夫婦の年収が同程度の場合は、子どもの扶養認定を申請する際に、最新の収入状況や今後の収入状況、夫婦の希望などを健康保険側にしっかり伝えておくと、スムーズに認定される可能性が高くなるでしょう。

最終的にはどこの健康保険にもはいれないということはありませんので、落ち着いて対応してくださいね!

★2021年12月24日現在の情報です

(執筆:張替 愛)

★働き方キャリア関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです