「収入と所得って何が違うの?」

会社の年末調整や確定申告が来るたびに、このような疑問が浮かんできませんか?

収入や所得という言葉は、所得税や住民税を算出するときによく出てきますね。また、所得制限が設けられている制度(例えば児童手当や扶養など)も多いため、収入や所得を正確に把握したいときもあるでしょう。

そこでこの記事では、多くの人が迷いがちな収入と所得の違いや、所得制限を確認するときのポイントについて解説します!

「収入」と「所得」の違いは?

収入と所得は混同されがちですが、明確な違いがあります。まずは、収入と所得の意味をそれぞれ確認しましょう。

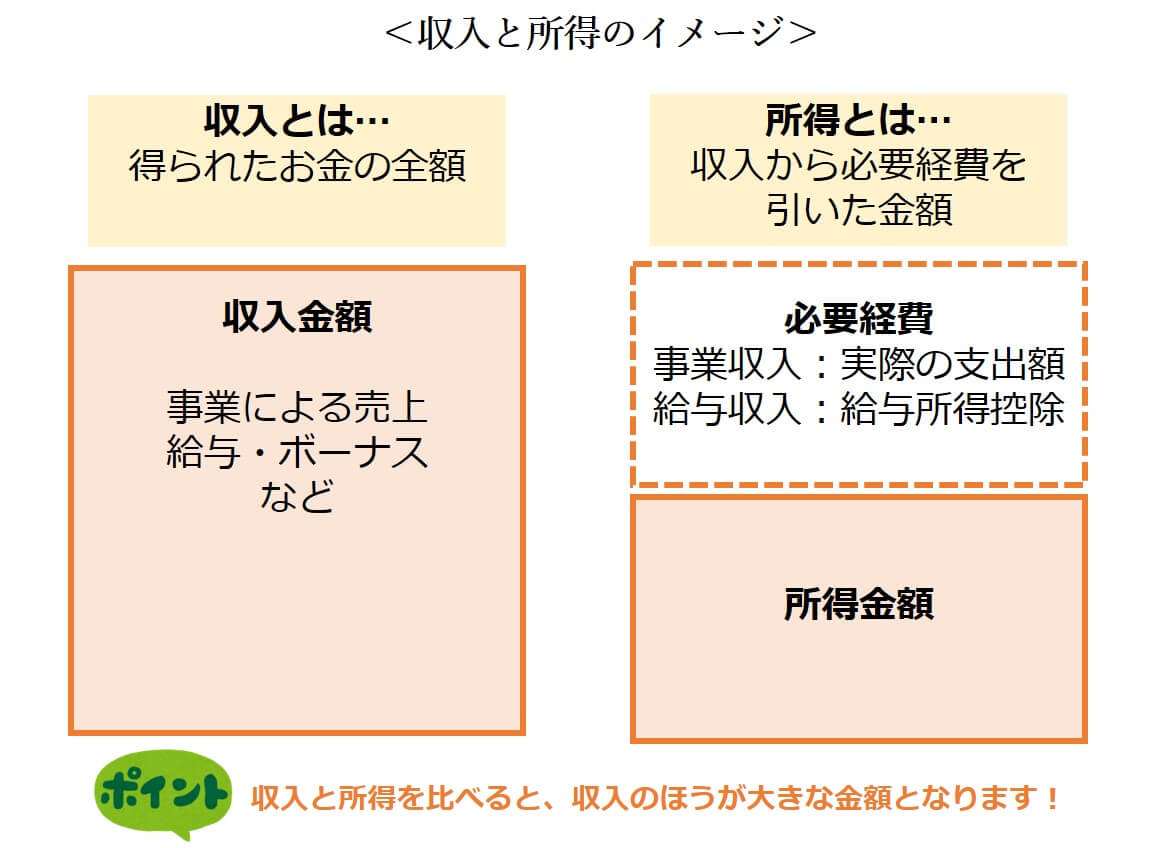

・収入

収入とは、得られたお金の全額です。

個人事業主なら、事業などにより発生した「売上金額」を指します。

会社員やパートなどで給料をもらっている人なら、「給料」や「ボーナス」の総支給額を指します。銀行に振り込まれた手取り金額ではなく、源泉徴収税額や社会保険料が天引きされる前の金額です。「額面金額」と言われたりもします。

・所得

所得とは、「収入」から「必要経費」を引いた金額です。

個人事業主であれば、商品を仕入れた金額や仕事に利用するパソコン代など、お金を稼ぐために「実際支払った金額」などが必要経費となります。

会社員やパートの場合は、原則として必要経費を実費で申告できません(※)。その代わりに、年収に応じた「給与所得控除」を受けることができます。

※多額の必要経費を自己負担した場合は、「特定支出控除」を使うことで必要経費として認められることがあります。(参考:国税庁HP「給与所得者の特定支出控除」)

給与収入や事業収入の「所得金額」の計算方法は?

収入金額や所得金額というと、一般的には1月1日~12月31日の1年間の金額を指します。

1年間の収入金額は、個人事業主であれば、実際に手に入れた金額を足せば分かります。会社員やパートの場合は、源泉徴収票の「支払金額」の欄を見ることで分かります。一方、所得金額を出すときは少々複雑です。収入の種類ごとに、次のような計算をして求めます。

年間収入:300万円

給与所得控除:98万円「年収300万円-(年収300万円×30%+80,000円)※」

所得金額:202万円(年収300万円-給与所得控除98万円)

※給与所得控除は年収により計算が異なります。計算式は国税庁HP「給与所得控除」をご覧ください。

年間の売上:300万円

必要経費(仕入れ・交通費など):100万円

所得金額:200万円(売上300万円-必要経費100万円)

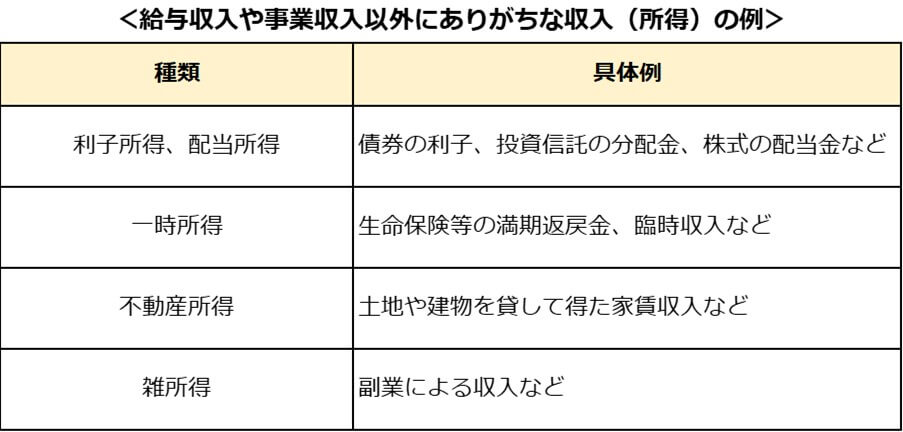

もし給与収入と事業収入の両方の収入がある場合は、それぞれ収入から必要経費の金額を引いた所得金額を算出し、その両者を足した金額が「合計所得金額」となります。

ほかにも、もし次のような収入がある場合には、合計所得金額に含める必要があります。

収入の種類によって、必要経費にできる支出や金額は異なります。そのため、上記に該当する収入が発生したときは、収入の種類に合わせて、所得金額の計算方法を確認してくださいね。

いろいろな所得控除を活用すれば減税に!

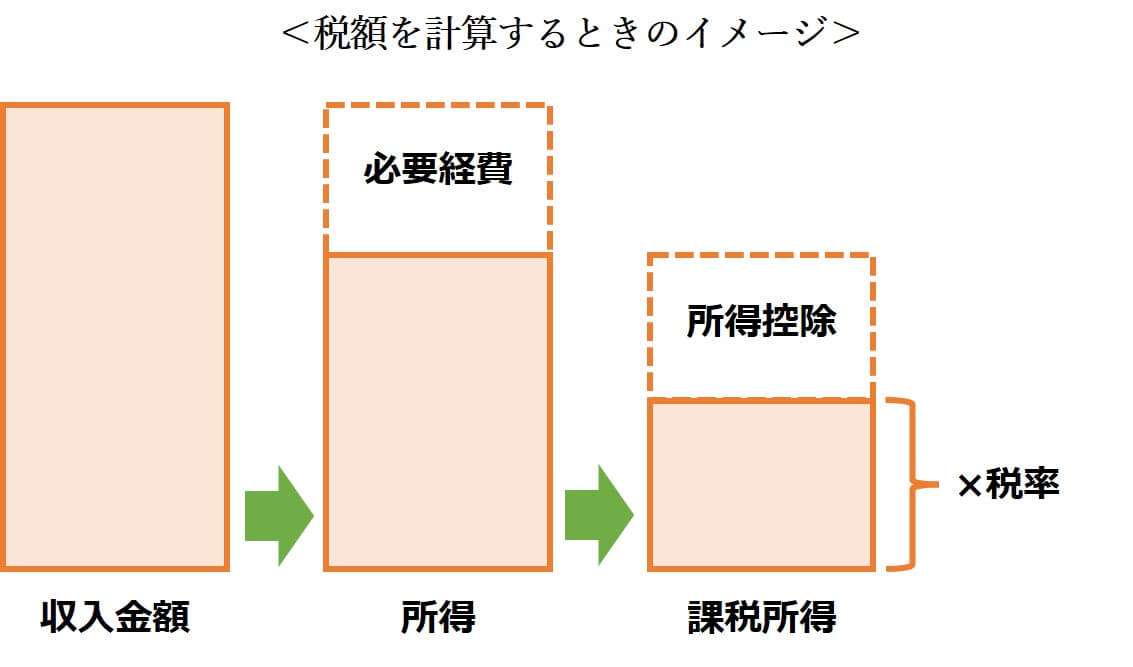

収入や所得は、主に所得税や住民税の金額を算出するときに使います。

所得税や住民税は、収入から必要経費を除いた所得金額をもとに算出するのですが、必要経費だけでなく、医療費控除や配偶者(特別)控除、基礎控除などの「所得控除」も引くことができます。

所得金額から所得控除を引いたものを「課税所得」といいます。この課税所得に対して税率をかけることで、税額が算出されるのです。

※実際の納税額は、上記で算出した税額からさらに「税額控除(住宅ローン控除やふるさと納税など)」を引いた金額

つまり、さまざまな所得控除を利用すると、課税所得を減らすことができるため、結果として所得税や住民税の負担を減らすことができるのです。

所得控除は、次のように様々な種類があります。使えそうなものがあったら、ぜひ活用してくださいね!

雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

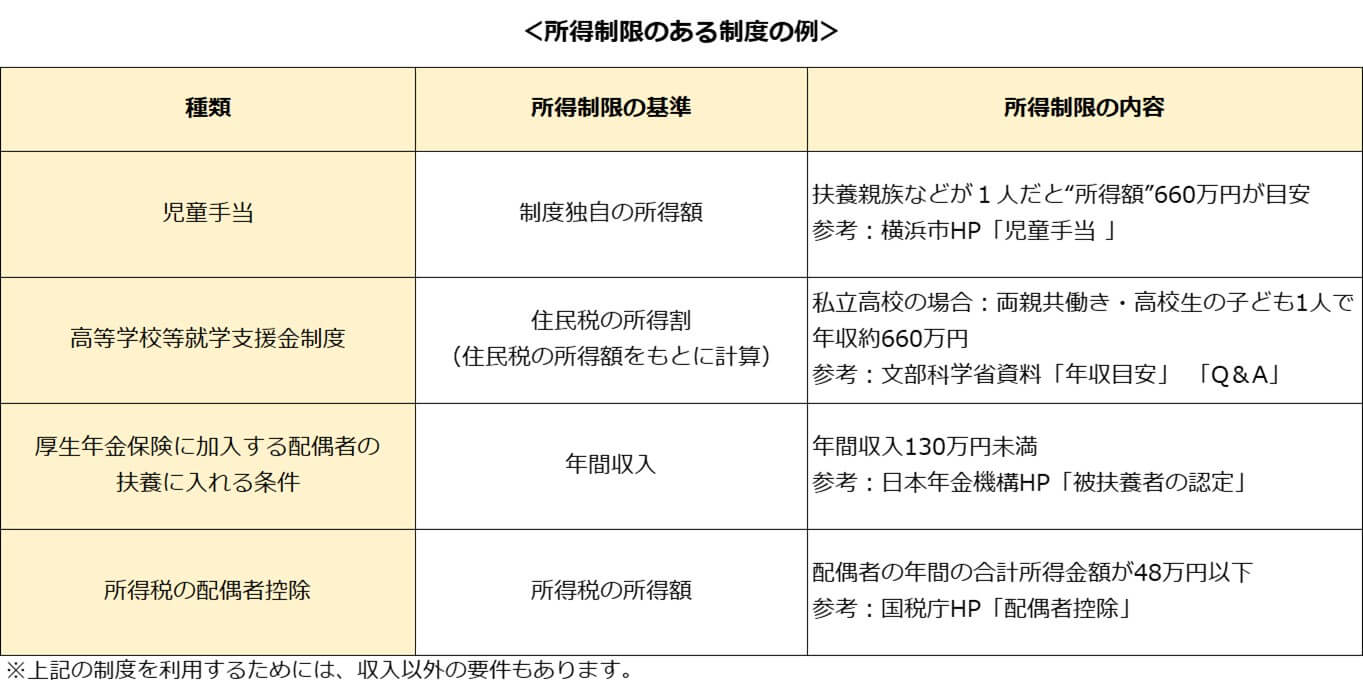

所得制限を確認するときは「基準」に注目

世の中には様々な公的制度がありますが、そのなかには所得制限が設定されているものも少なくありません。そのため、自分が制度を利用できるかどうか判断するには、自分の収入や所得を確認する必要があります。

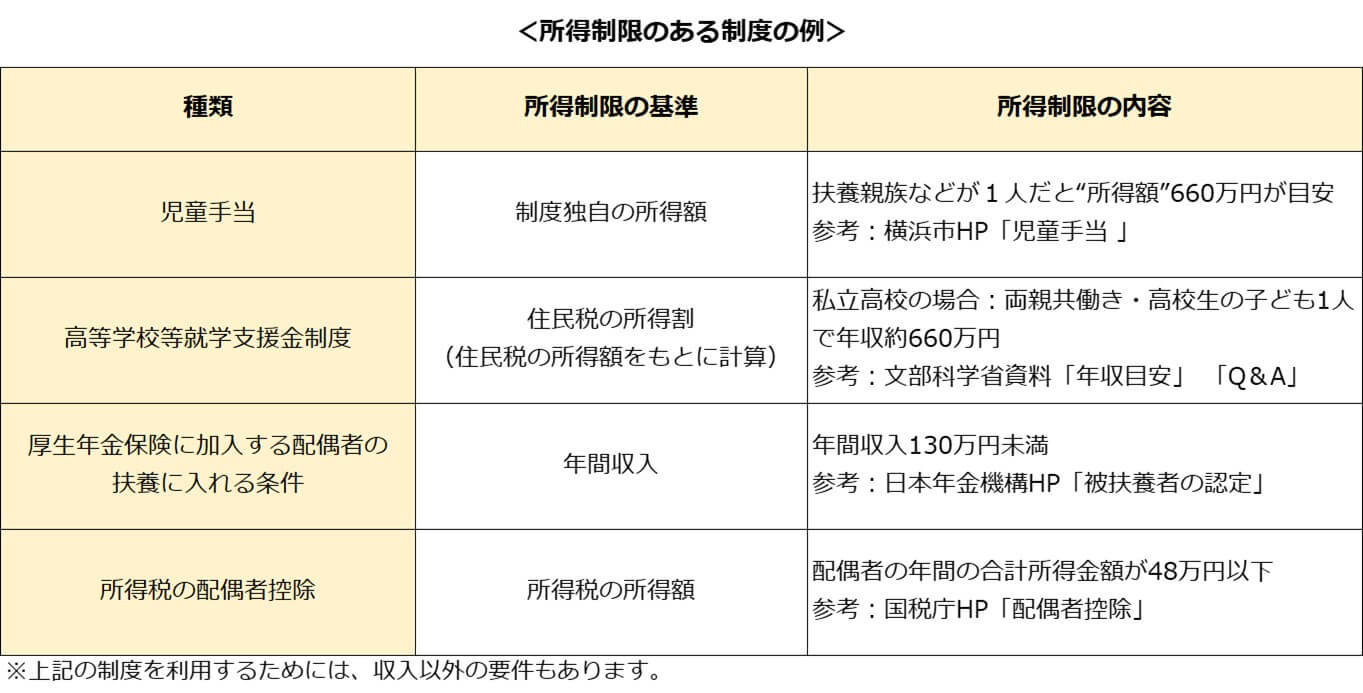

しかし、制度によって所得制限の「基準」は異なるので、注意が必要です。

次の表の通り、例えば児童手当は独自の計算式による所得金額が基準となっていますが、高等学校等就学支援金制度は住民税の所得金額が基準となっています。

ひと口に「所得」と書いてあっても、制度によって所得の計算方法が異なるのです。そのため、確認したい制度が指している“所得”が何なのかをしっかり確認することが大切です。

※参考:横浜市HP「児童手当」

※参考:横浜市HP「児童手当」

※参考:文部科学省資料「年収目安」「Q&A」

※参考:日本年金機構HP「被扶養者の認定」

※参考:国税庁HP「配偶者控除」

所得制限の計算は、複雑なことが多いです。例えば、ふるさと納税(寄付金控除)や住宅ローン控除がある人は、所得税や住民税では減額となりますが、児童手当の所得制限の判定には影響しなかったりします。

そのため、自分が所得制限に引っかかるかどうかを知りたいときは、各制度のホームページで所得の計算方法の詳細を確認するか、遠慮せず制度の担当者に問い合わせるのがおすすめです。

所得制限をギリギリ超えそうなときは…?

確認した結果、「所得制限にギリギリ超えそう!」という人もいるかもしれませんね。そんなときは、所得控除の利用額を増やして所得金額を下げることができないか、試してみても良いでしょう。

例えば、iDeCo(個人型確定拠出年金)を始めれば、「小規模企業共済等掛金控除」が使えます。また、1年間にかかった医療費のレシートをかき集めれば、「医療費控除」を申告できるかもしれません。

このように所得控除の制度をうまく利用できれば、所得金額が下がり、所得制限を超えずに済む可能性もあります。

収入と所得の違いはややこしいですが、理解を深めることで節税や家計に役立つ制度の活用につながります。所得の意味がよく分からなくなったら、何度でもこの記事を読み返してみてくださいね!

★2022年3月25日現在の情報です

(執筆:張替 愛)

★働き方キャリア関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです

{kind=link}