2020年は新型コロナウイルスで生活が大きく変化した年でしたね。

2020年は新型コロナウイルスで生活が大きく変化した年でしたね。

突然の子どもの休校に、祖父母のサポートを期待しづらい環境、夫が在宅勤務で家事が増えるなど…家庭における女性の出番が増えたことで、「働き方を変えようかな…」と迷い始めた人もいると思います。

とはいえ、個人事業主として独立となると、働く上での立場や加入すべき制度や保険など、不安に思うことも多いかもしれません。

そこで、会社員やパート勤務のママが、フリーランスなどの個人事業主に転身した場合を想定し、今回は働き方や社会保険(年金・健康保険)、税金がどうなるのか、次回は個人事業主となった筆者の体験談を交えながら、個人事業主として働くメリット・デメリットを紹介します!

■個人事業主とは?会社員やパートと働き方はどう違う?

■子育てママにとっての個人事業主のメリットは?

■個人事業主になると社会保険はどうなる?

■扶養内で働く個人事業主の社会保険は?

■個人事業主になると税金の申告や支払いはどうなる?

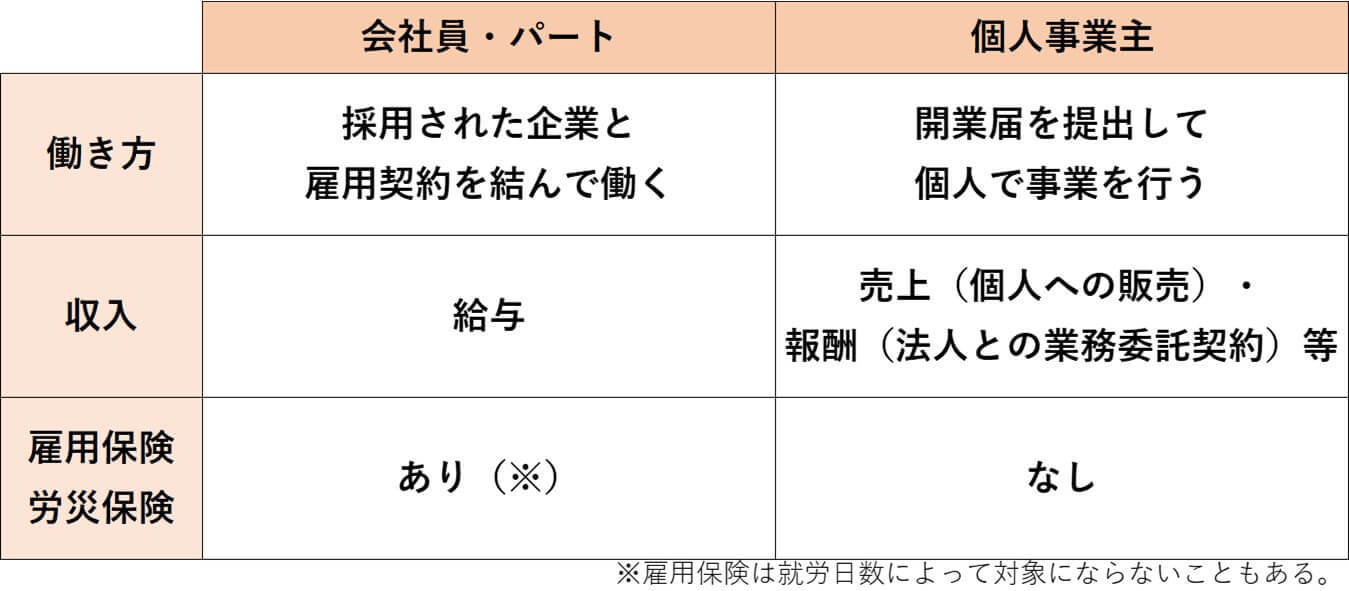

■個人事業主とは?会社員やパートと働き方はどう違う?

個人事業主とは、個人で事業を行っている人のこと。従業員を雇っている場合でも、法人を設立していなければ個人事業主となります。

会社員やパートと個人事業主では、次のように違います。

会社員やパートは、働く時間や場所が雇用主との契約内容により決まるため、自由度は低め。その代わり、約束された給与を安定して受け取ることができ、雇用保険や労災保険に加入するので、失業時や勤務中の事故時の補償があります。

一方で個人事業主は、お客様を相手とする商売や、企業と業務委託契約を結び働くことでお金をもらいます。「開業届」を出せばいつでもなれますし、働く時間や場所も自分で自由に決められます。

開業届(正式には「個人事業の開業・廃業等届書」)は、開業後1ヶ月以内に税務署へ提出する義務があります。出さなくても特に罰則はありませんが、届を出すことで、事業用銀行口座を開設したり、赤字の繰り越しや青色申告ができるなど、税金の負担を減らしやすくなります。子育てママの場合は、働いている証明として、保育園の入園時にこの開業届の控えのコピーを提出することもあります。

■子育てママにとっての個人事業主のメリットは?

子育てと家事、仕事を両立しないといけない子育てママにとって、最も大きなメリットは「働く時間や場所を自分の裁量で自由に決められること」でしょう。「自宅で働く」「平日日中だけ働く」「週4日働く」など、家事・育児・休息の時間を確保しやすい働き方にすることも可能です。

また、2つ目のメリットとして「定年がないこと」があげられます。「子育ての負担が大きい時期は仕事を減らす代わりに、老後も働こう」などと、自分のキャリアプランを好きなペースで作れる点も大きな魅力でしょう。

■個人事業主になると社会保険はどうなる?

個人事業主の場合、年金や健康保険といった社会保険の手続きを自分で行う必要があります。夫の扶養に入らないで働くママの場合は、次の通りです。

・国民年金

国民年金の第1号被保険者となります。加入手続きはお住まいの市区町村役場で行います。保険料は月額16,540円(令和2年度の場合)、1年間で約20万円。厚生年金と違い、収入金額に関わらず一律です。

・国民健康保険

お住まいの市区町村役場で、国民健康保険に加入します。保険料は、前年度の収入額や自治体によって変わります。収入が多い人や扶養家族が多い人ほど、保険料が高くなります。

例えば大田区の場合、所得金額(収入-経費)が33万円・30歳の保険料は、月額4,400 円、年額52,800 円です(大田区「令和2年度 国民健康保険料の試算」にて試算)。自分のケースが知りたい人は、お住まいの自治体のHPなどでシミュレーションしてみましょう。

※参考コラム

■扶養内で働く個人事業主の社会保険は?

夫が会社員の場合、妻が個人事業主であっても扶養に入れることがあります。年金や健康保険で扶養に入る主な要件は、「今後の年収見込みが130万円未満」が基本です。

「今後の見込み金額」が基準となるので、会社員やパートでバリバリ働いていた場合でも、個人事業主に転身することで年収見込みが下がれば、退職した月から夫の扶養に入れる可能性があります。反対に、事業が軌道に乗り収入が急上昇したら、その月から扶養を外れることもあります。

なお、個人事業主の「年収」は、加入健康保険ごとで計算方法が異なるので注意が必要です。売上が130万円以上だと扶養に入れないところ、売上から経費を引いた所得が130万円以上だと入れないところなど色々です。厳しいところだと「開業届」を出したら扶養に入れないところもあるそうですよ。

そのため個人事業主になる時には、夫の勤務先の健康保険に直接確認するのが確実です。または加入する健康保険のホームページ内で情報を探したり、健康保険証にある電話番号に問い合わせてみましょう。

また、パートと副業を兼業している場合、合計収入が130万円を超えたら、扶養から外れることがあります(参考記事:130万の壁の「年収」とは?交通費や副業収入はどうなるの?)。後々トラブルにならないためにも、不安に思ったら遠慮せず、すぐに問い合わせましょう!

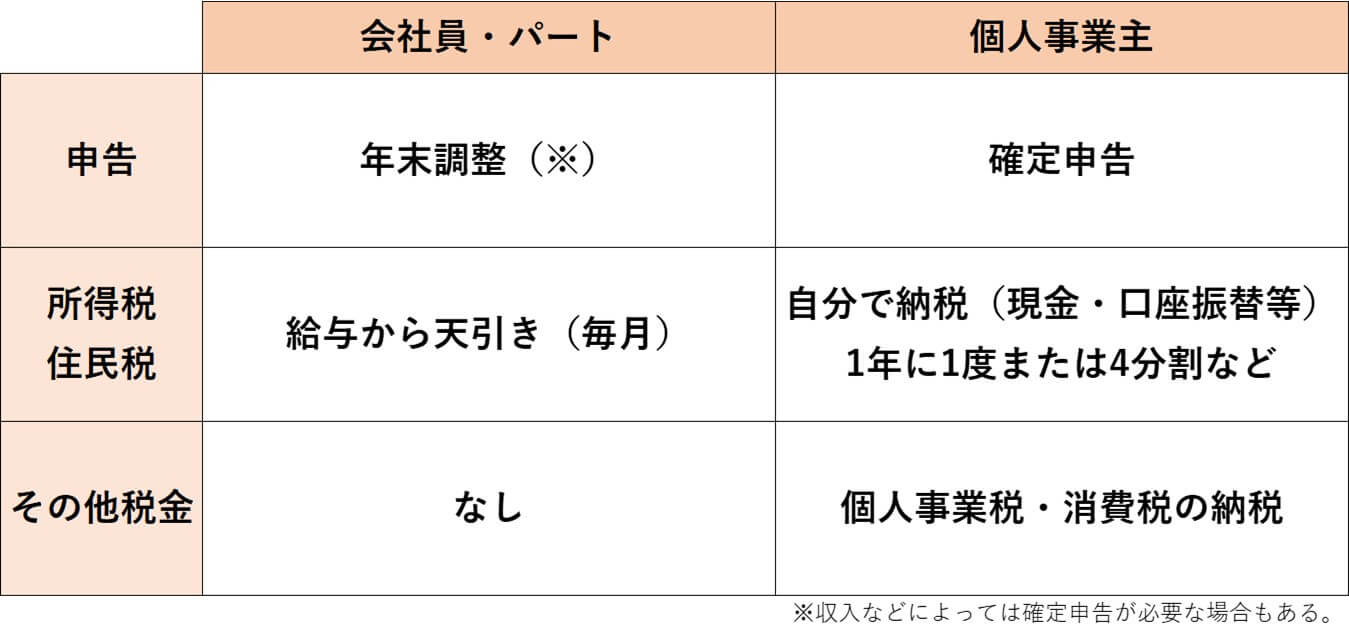

■個人事業主になると税金の申告や支払いはどうなる?

会社員やパートは所得税や住民税は給与から天引きされて支払うのが一般的ですが、個人事業主になると、税金の申告や支払いも自分で行います。具体的には、次の通りです。

個人事業主の納税にともなうやるべきことは次の3つです。

① 日々の収支管理

日々の収入や支出の記録(レシートの保管など)を行います。紙やエクセルで帳簿を作っても良いですが、会計ソフトを利用すると手間が減らせます。

② 確定申告

毎年2月16日~3月15日頃に、確定申告を行います。国税庁の「確定申告作成コーナー」を利用し、画面の指示に従って入力すると申告書類を作成できます。最初は難しく感じますが、税務署が無料で行っている電話相談や確定申告相談を活用すれば徐々に慣れるでしょう。

③ 所得税と住民税の納税

所得税や住民税は、毎月天引きされる会社員などと異なり、年に一括や4分割などで支払います。所得税は確定申告の時期、住民税は6月に納税が基本です。また一定以上の所得になると、「個人事業税」や「消費税」の納税も発生してきます。

税金の支払いは後からまとめて発生することが多く、「事業用口座と生活費口座は完全に分ける」「納税に備えて収入の一部は使わず取っておく」などしておくと直前にあわてずにすむでしょう。

個人事業主になると、色々なことが変わり手続きも発生することがおわかりいただけたと思います。会社員やパートより、ビジネス構築は簡単でないことや収入が不安定であることは大きなデメリット。ですが、やりたいことがあったり自分の好きなペースで働きたい場合などは、個人事業主への転身も大きな選択肢となりますよ。

手続きなどは都度調べたり、行政などに相談すれば案外大丈夫なもの。個人事業主として働きたいと思ったら、勇気を出して一歩踏み出してみてくださいね!

★2020年12月19日現在の情報です

(執筆:張替 愛)

★かせぐ関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです。