働くママなら、産休・育休中は「出産手当金」と「育児休業給付金」で約半分~3分の2の収入がカバーされることは、自然と耳に入ってくることと思います。

働くママなら、産休・育休中は「出産手当金」と「育児休業給付金」で約半分~3分の2の収入がカバーされることは、自然と耳に入ってくることと思います。

しかし、これらの手当が入金される時期は、給料と比べてとても遅いことはご存じでしょうか?特に産休手当は、休業開始から約6カ月後になるケースも珍しくないのです。

※本文では、出産手当金=産休手当、育児休業給付金=育休手当と記載します。

<参考リンク>厚生労働省パンフレット「働きながらお母さんになるあなたへ」

産休・育休手当の概要は「産前・産後休業中、育児休業中の経済的支援(P13~)」でご確認ください。

出産前後は子どもを迎える準備や、病院に支払う医療費などで出費がかさむもの。

ママの給料を生活費に当てている家庭は、産休・育休手当の申請から入金までの流れを把握しておき、休業中のお金の出し方などを夫婦でしっかり計画しておきましょう!

■預金残高が1万円!?~筆者のリアル体験談~

■出産手当の申請から受給の流れ

■育休手当の申請から受給の流れ

■産休・育休に備えて家計を計画しよう!

■産休・育休中に発生しやすい収入や支出は?

■今後の生活費や教育費のことを考えるきっかけにしよう

■預金残高が1万円!?~筆者のリアル体験談~

実は筆者も、産休・育休を取ったとき(長男を出産した約10年前、会社員だった頃)に、資金繰りで焦った経験があるうちの1人です。

産休・育休が始まってしばらくすると、給料が振り込まれていた生活費用の銀行口座の預金残高が、なんと12,191円というギリギリの状態にまで減っていたのです!

あわてて貯蓄用の銀行口座から現金を移動させて切り抜けましたが、育休から復帰するまでに何度か預金残高が10万円を切ることがあり、産休・育休中の資金繰りの厳しさを実感したのでした。

みなさんは筆者のような事態にならないよう、早めに産休・育休手当の入金時期を知っておき、夫婦で資金計画を立てておくとよいでしょう。

■出産手当の申請から受給の流れ

それではまず、出産手当の申請から受給の流れを把握しましょう。

<出産手当の申請~入金の一般的な流れ>

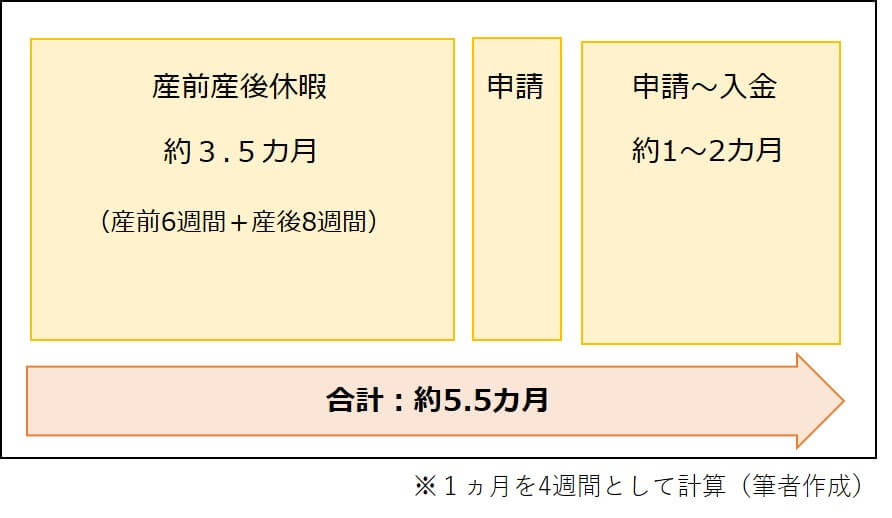

1. 産休が開始する

2. 産後休暇期間(約3.5カ月)終了後、勤務先を通して、所属する健康保険へ申請する

3. 申請が受理されてから約1〜2カ月後、健康保険から銀行口座に振り込まれる

上記の通り、産前6週間前から休業する場合、産休開始から産休手当の入金まで約5.5カ月かかります。申請書を書く時間など、ゆとりを持って考えると約6カ月です。

さらに双子の場合だと、産前14週間前から休むことができるので、産休手当が受け取れるのは最長7.5カ月後となります。

産休手当は、産前分・産後分など複数回に分けて申請することもできるため、もっと早く受け取ることもできます。ただ、毎回勤務先を通す必要があるため、該当期間分をまとめて申請するケースが多いようです。

なかには、産休中に給料を支給する会社もあります。給料がもらえる場合は、産休手当よりも早い入金が期待できますので、ありがたいですよね!なお、給料のほうが産休手当よりも金額が多い場合は、産休手当は支給されません。もし給料よりも産休手当のほうが多い場合は、「産休手当-支給された給料」の差額分だけ産休手当が支給されます。

■育休手当の申請から受給の流れ

次は、育休手当の申請から受給の流れです。

<育休手当の申請~入金の一般的な流れ>

1. 育休が開始する

2. 育休開始から2カ月後、勤務先を通して、管轄のハローワークへ申請する

3. ハローワークで受給資格の審査が完了すると、銀行口座に振り込まれる(3週間ほど)

育休手当は、原則として、2カ月に一度の支給申請となります。(被保険者本人が希望する場合は、1カ月に一度、支給申請を行うことも可能です。)

そのため、育休開始から育休手当が入金されるまでは約3カ月かかることになります。

先述の通り、育休開始1~2カ月後には産休手当の入金が期待できますので、育休手当の支給日はあまり気にしなくても大丈夫な人が多いかもしれませんね。

ただ、産休中は給料が支給されるママの場合は、ここで初めて定期的な収入が途絶えることになるため、「育休開始から約3カ月は収入がストップする」と意識しておくと良いでしょう。

■産休・育休に備えてお金のことを話し合おう!

このように、出産前後は資金繰りに苦心する可能性があるため、早めに家計状況を確認し、夫婦で話し合っておくことが大切です。特にママとパパが産後にまとまった育休を取る場合は、要注意です!

理想をいえば、「生活費の約半年分に相当する貯金」があれば、ひとまず安心といえるでしょう。ひと月30万円(住居費なども含める)かかる家庭なら、30万円×6カ月=180万円が目安となりますね。

もちろん、貯金で全部をカバーする必要はありません。パパの給料などの収入を確認し、ママの収入が止まる時期を乗り越える方法をきちんと決めておけば大丈夫です!

早めに確認することで、「産休育休手当を申請する頻度を上げる」「家計を見直して支出を減らす」といった対策も取りやすくなります。

■産休・育休中に発生しやすい収入や支出は?

産休前後はイレギュラーな家計となることも多いです。産休前後に発生しやすい収入・支出の例を紹介しますので、計画を立てるときの参考にしてください。

(※1)児童手当は、年3回(6月、10月、2月)、前月までの分が入金されるのが基本です。誕生月次第では、初の入金日は1~5カ月後となります。

(※2)産休前の最後の給料支給時にまとめて天引きされることもあります。なお、社会保険料(厚生年金・健康保険・雇用保険)については、休業中は免除されるため負担はありません。

この時期は、家族が増えたことをきっかけに、引っ越しや住宅購入、自動車購入などを考える家庭もありますよね。これらはまとまった金額が必要となるため、特にしっかり計画を立てておきましょう!

■今後の生活費や教育費のことを考えるきっかけにしよう

共働きの場合、これまでお互いの収入や支出は秘密にしていた夫婦もいるでしょう。しかし、産休に入るとママの収入は一旦ストップしますし、仕事復帰後は時短勤務などで収入が下がるママも少なくありません。

そのため、産休に入る際に今後の生活費の負担割合なども含めて、よく話し合うことが大切です。

お互いのお財布状況を共有できれば、家庭全体の収支や貯金額が把握しやすくなるので、子どもの教育費などが貯めやすくなりますよ!

家族みんなで今後の人生を楽しむためにも、ぜひ家計と向き合ってみてくださいね!

★2021年4月25日現在の情報です

(執筆:張替 愛)

★かせぐ関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです