資産形成で1000万円を目指すとき、運用方法で積立金額はどれくらい違う?

つみたて投資を検討したことがある人なら、こんなシミュレーションを見たことがあるかもしれません。 毎月1万円を30年間積み立てると、積み立て総額は360万円になります。 ・運用利回りが0.01%だったら、積立期間終了時点での資産は3,605,390円 ・運用利回りが3%だったら、積立期間終了時点での資産は5,827,36...

つみたて投資を検討したことがある人なら、こんなシミュレーションを見たことがあるかもしれません。 毎月1万円を30年間積み立てると、積み立て総額は360万円になります。 ・運用利回りが0.01%だったら、積立期間終了時点での資産は3,605,390円 ・運用利回りが3%だったら、積立期間終了時点での資産は5,827,36...

「ポイント投資」って聞いたことはありますか? ポイント投資とは、お財布から実際に資金を出すことなく、保有するポイントで株式や投資信託の購入などが出来るサービスのこと。 日常の生活資金の中から、積み立て資金を捻出できないと悩んでいる人でも、日ごろのお買い物で貯まるポイントを活用した資産形成ならできそうです。 この数年に普...

先日のコラム(人生100年時代に備える「積み立て投資」って、本当に有効なの?)で取り上げた、金融庁金融審議会がまとめた報告書が、ここのところ世間で話題になっています。 報告書の公表時には、わたしの住む地元の新聞の一面にもデカデカと報じられ、記事の大きさと内容の扱いにやや違和感を覚えていたところ、 ・年金は破綻している、...

2019年6月4日の朝刊各紙で多くの方が目にしたのではないでしょうか。 「95歳まで生きるには夫婦で2000万円の蓄えが必要!」 これは金融庁の金融審議会がまとめた報告書の内容を伝える記事の見出しなんですけど、わたしの住む地方紙では1面のトップ記事として大きく報道されていたので、その扱いにもちょっとビックリしました。 ...

確定拠出年金には「個人型」と「企業型」の2種類があります。 「個人型」、すなわちiDeCoは加入できる人が任意で加入を選択できますが、 「企業型」は企業が導入を決め、従業員と規約を結ぶ形となり、 原則従業員全員が加入しなければなりません。 また、iDeCoは加入した個人が掛金を負担しますが、 「企業型」は導入した企業が...

iDeCo、イデコは一体どうやってはじめればよいのでしょう。流れを説明します! ①資料請求(気になる金融機関の資料を取り寄せましょう) ②窓口となる金融機関選び(事務手数料・商品の品揃え・投資信託の保有コスト比較がポイントです) 金融機関えらびについては、こちらの記事で解説しています! ③掛金を決め、運用...

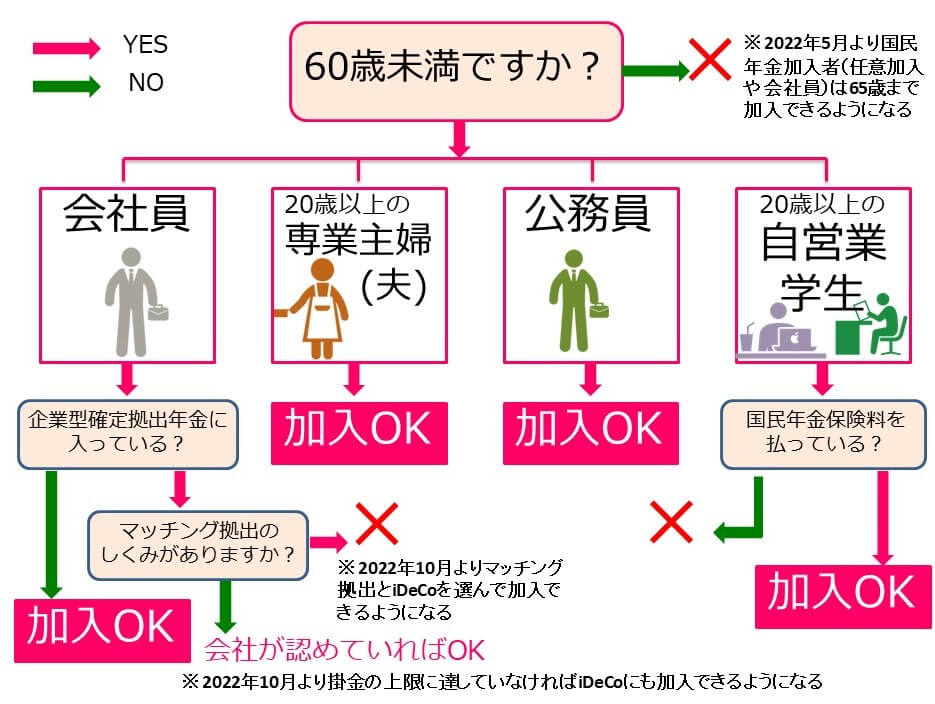

どのような人がiDeCo(個人型確定拠出年金)に加入できるのでしょう? 自分が加入対象かどうかは次の要件に当てはまるかどうかで決まります。 (1)自営業・フリーランス(第一号被保険者) 60歳未満であれば無条件で加入できます。 ただし、以下の方は加入資格がありません。 ・国民年金保険料を滞納している人 ・国民年金保険料...

個人型確定拠出年金は、さまざまな機関が関係して運営されています。 色々な会社から通知などが来るため、大変わかりづらいですが、それぞれの役割をきちんと理解することが大切です。 ※クリックすると大きく表示できます さて、お勤め先の確定拠出年金(DC)に入っている方もいることでしょう。iDeCoは個人型確定拠出年金ですが、企...

確定拠出年金とは、自分で資金を拠出し、自分で運用し、60歳以降に受取る私的年金です。 この確定拠出年金には「企業型」と「個人型」の2つのタイプがあります。 このうち「個人型」は企業には属していなかったり、自分の会社には確定拠出年金制度がないなど、 加入するのに一定の要件があります。これがいわゆる「iDeCo(イデコ)」...

iDeCoにはデメリットもあります。 60歳まで引き出せない 一度確定拠出年金に加入すると、60歳になるまでは原則解約することができません。 緊急時であっても引き出すことができないため、積み立ては余裕資金で行うことが必要です。 しかし、何があっても引き出せないことは、使ってしまう誘惑に惑わされずに 老後資金を積み立て...