夫の扶養から外れて働く場合、起業やダブルワークなどの理由により厚生年金や勤務先の健康保険に加入できない人は、「国民年金(第1号被保険者)」と「国民健康保険」(以下、「国保」)に加入することになります。

「子育てママがパートから個人事業主に!働き方・社会保険・税金はどう変わる?」の記事で紹介した通り、国民年金は年間約20万円、国保は年間約5万円以上と、夫の扶養内で働くかどうか悩む女性にとって無視できない保険料となります。

そこでこの記事では、保険料を負担してでも、妻が扶養を外れて国民年金と国保に加入して働くメリットを紹介します!

<扶養についての参考記事はこちら>

・パートで働く妻の、100万・103万・106万・130万円…!さまざまな「壁」

・130万の壁の「年収」とは?交通費や副業収入はどうなるの?

・103万円・130万円の壁を超えて働くなら、いくらを目指すべき?

<目次>

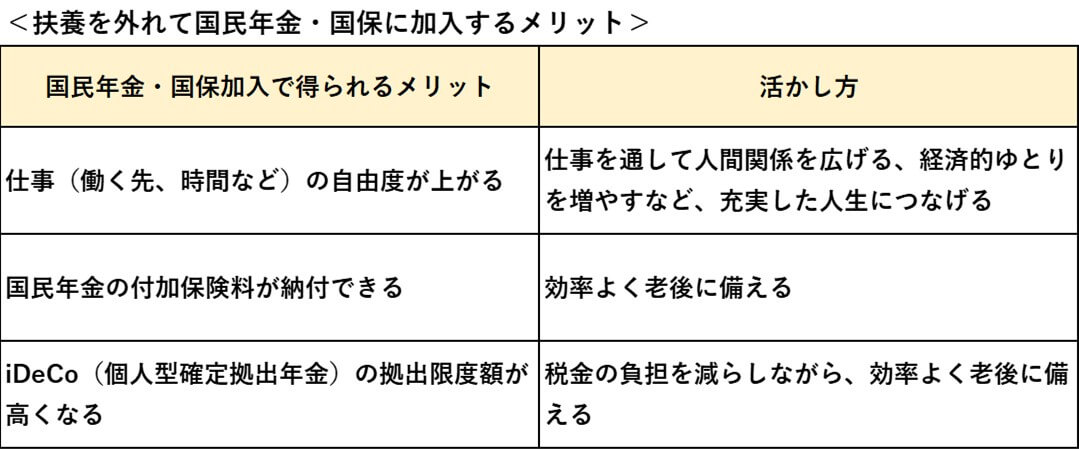

国民年金と国保でも扶養から外れるメリットはあるの?

扶養を外れ国民年金と国保に加入するケースの場合は、パート先等で加入できる社会保険のように「厚生年金加入で自動的に将来もらえる年金額が上がる」等の直接的な恩恵はなく、メリットはあまりないと思われがちです。

しかし、国民年金と国保への加入でも、人生の充実度が増す、老後へ備えることができるなど、うまく活用することで、長い目で見れば扶養を外れたことが大きなメリットにつながります。メリットは、大きく分けると次の3つです。ひとつひとつ詳しく紹介します!

仕事の自由度が上がり人生を充実させやすくなる

扶養の壁(ここでは年収130万円を想定)を意識して働く場合に比べ、毎月働く時間や勤務先の数、働き方(パート、起業、副業、フリーランスなど)の縛りがなくなるので、仕事の自由度が広がります。そのため、次の例のように、自分の望む方向にキャリアを作りやすくなります。

・パートで働きつつ、プチ起業や副業で収入を増やす。うまくいけば、本業や老後の仕事にできる。

・一時的にダブルワークで働き、安定した収入を得ながらスキルアップやキャリア変更を実現できる。

・閑散期にアルバイト等をすることで、年収をアップさせる。

・働く時間を増やしたり、仕事内容を工夫することで収入を上げやすくなる。

・国民年金や国保の支払いに負けないよう「稼ぐ」ことを強く意識することで、やる気につながり結果も出るようになる。

うまく収入アップとなれば、家計にゆとりができ、趣味や家族にお金を使えます。また、自分が望めば、離婚や一時的な休職などの思い切りもしやすくなるので、人生の選択が広がります。

仮に扶養から外れて働き、手取り収入が増えなかったとしても、仕事を通して人間関係を広げたり、好きな仕事をすることで満足度が上がり人生を充実させることができれば、扶養から外れた意味は十分あるといえます。

「今より働きたい」「やってみたい仕事がある」という想いがあるなら、夫の扶養内にとらわれず、ぜひ一度自由に仕事をすることにチャレンジして欲しいと思います!

国民年金の付加保険料納付で将来の年金額を増やせる

国民年金(第1号被保険者)ならではのメリットに、通常の保険料に加えて月額400円「付加保険料」を納めると、将来受け取る年金額を増やせることが挙げられます。

付加保険料を支払うと増える「付加年金額」は、年額で「200円×付加保険料納付月数」です。これは、将来年金を2年以上受け取れば、支払った付加保険料以上の年金が受け取れる計算になります。

例えば、10年間付加保険料を支払うと、支払保険料の総額4.8万円(400円×120月)に対して、年額2.4万円(200円×120月)が付加年金額として老齢基礎年金に上乗せされます。もし年金を65歳から95歳までの30年間受け取れば、総額72万円になります!

平均寿命が長い女性は、一生涯受け取れる年金額が増やせると老後が心強くなります。国民年金を納めるときは、同時に付加保険料の納付も始めるのがおすすめです!

iDeCo(個人型確定拠出年金)の拠出限度額が高くなる

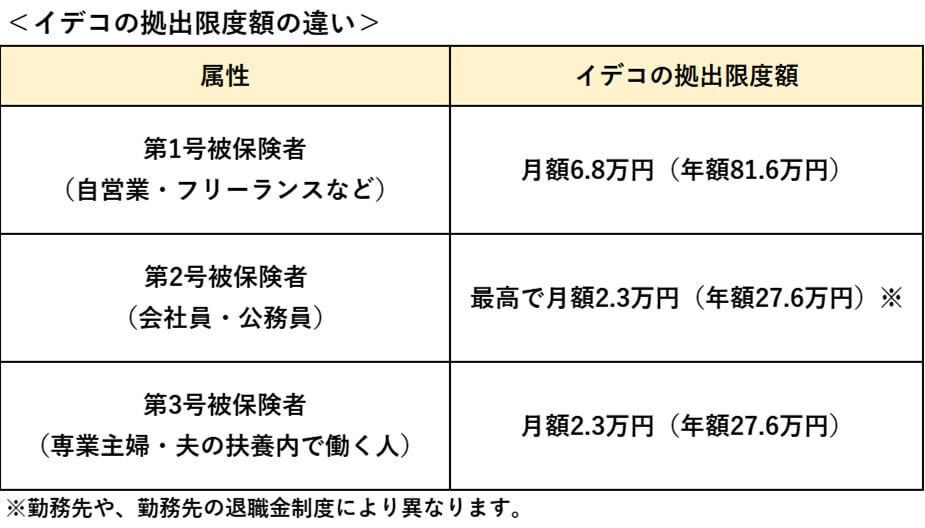

国民年金の第1号被保険者は、iDeCo(以下、イデコ)に拠出できる上限額(=拠出限度額)が月額6.8万円(年額81.6万円)までと高いため、老後の備えを万全なものにできます。夫の扶養内や厚生年金に加入して働く場合に比べると、次の表の通り、月額4.5万円(年額54万円)も多くなります。

イデコに拠出したお金は原則60歳まで引き出せないため、「稼いだお金は子どもの教育費や住宅ローン返済に充てたい」という場合など、60歳までに必要となるお金にはイデコは不向きです。現役時の税金軽減や運用益を非課税で受け取れるというイデコの大きなメリットは、老後のための資産形成に活かしましょう。

国民年金&イデコ加入での減税効果はどのくらい?

国民年金第1号被保険者となり限度額いっぱいの年額81.6万円を拠出した場合、どのくらい税金が軽減できるのかをシミュレーションしてみましょう(復興特別所得税等を無視した概算です。)

<妻自身の所得税・住民税の負担軽減>

イデコの掛金は「全額が所得控除」となるため、掛金の分だけ所得が少ないものとみなされて税金が計算されます。

例えば税率15%(所得税率5%・住民税率10%)の人の場合、イデコに拠出することで、「イデコの掛金×税率15%」の金額だけ税金を減らせます。

つまり、イデコへの掛金を上限額まで拠出すれば、毎年約12万円(掛け金81.6万円×税率15%)の減税効果が見込めます。※

※十分な減税効果を得るためには、課税所得(売り上げ-経費-所得控除等-基礎控除48万円)が年81.5万円以上必要です。

<運用益にかかる税金の負担軽減>

イデコは運用益非課税なので、運用による老後に備えた資産形成を有利にできます。

例えば毎月6.8万円拠出し、20年間、年利4%で運用できると、元本1,632万円は1.5倍以上の約2,494万円まで増やせます。イデコならこの運用益約860万円にかかる税金(約20%)は非課税となりますので、170万円以上の減税につながります。

このように、イデコの掛金を増やせると、老後に備えて効率よく資産運用できます。国民年金第1号被保険者になるなら、ぜひイデコを活用してみてください!

※参考コラム

「老後」と「今」のバランスをみて恩恵を受けよう

付加保険料やイデコにお金を出せば老後の備えは充実しますが、現役時に使えるお金は減ることになります。そのため、今必要なお金を見極めつつ、付加保険料やイデコの掛金を決めて活用しましょう。

例えば、イデコの掛金を増やすと、扶養内で働いているときよりも手元に残るお金が減る場合があります。しかし、「夫の収入で生活費は足りる」「子どもの教育費がかかる大学や大学院の時期には、夫が60歳を過ぎるため、まとまった退職金が期待できる」など、夫婦で協力して家計をやりくりできるのであれば、問題ありません。

「今を楽しむために働いている」「今まさに子どもの教育費が必要な時期」など、今の手取り収入を増やすことが目的で仕事をする人は、イデコを無理に使わなくても良いでしょう。収入が十分に増えてゆとりができたと実感してから、検討してください。

国民年金・国保の加入は、仕事の自由度アップや老後の資産形成の役に立ちます。扶養を外れて働きたいと思ったら、ぜひ前向きに考えてみてくださいね!

★2021年10月25日現在の情報です

(執筆:張替 愛)

★働き方キャリア関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです