配偶者の扶養内で働く人の中には、「年収の壁」がもたらす制約を感じている人も多いのではないでしょうか?

長年据え置かれてきた「103万円の壁」がついに「123万円」へと引き上げられるかもしれません。

今回の記事では、変更のポイントを中心に、年収の壁の現状や今後の可能性などを紹介します。これからの働き方や収入を考える参考にしてください。

年収の壁とは?

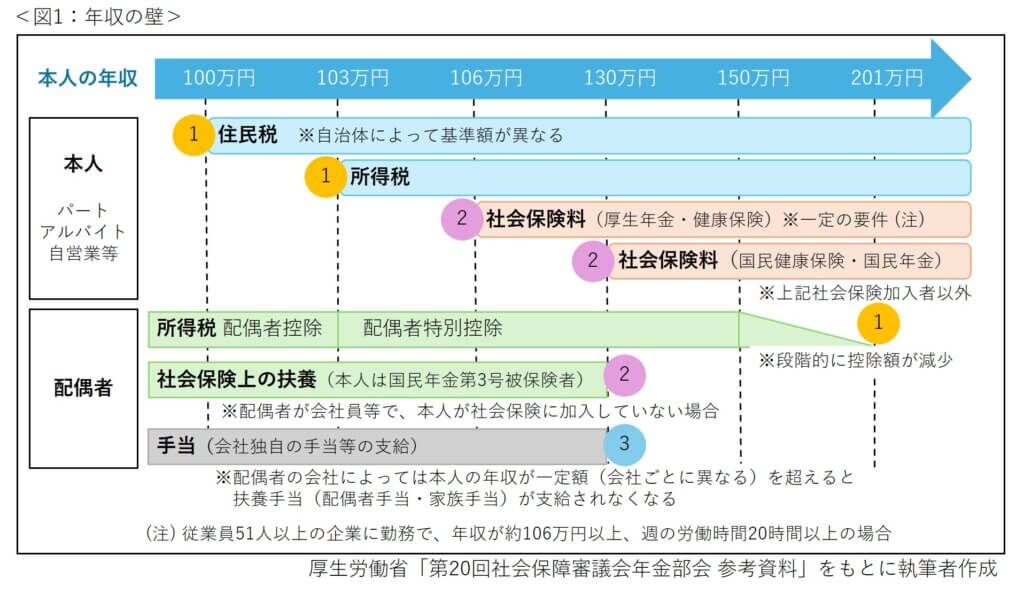

一定の年収を超えると、税金や社会保険料を負担する必要があり、手取り額が減ってしまいます。税金や社会保険料の負担が発生する年収の基準ラインが「年収の壁」です。

年収の壁は、大きく分けると「税金(図1の①部分)」「社会保険料(図1の②部分)」「扶養手当(配偶者手当・家族手当)(図1の③部分)」の視点で区分されています。

※「年収の壁」関連記事

→パートで働く妻の、100万・103万・106万・130万円…!さまざまな「壁」

→103万円・130万円の壁を超えて働くなら、いくらを目指すべき?

→パート主婦の年収150万円の壁!「配偶者控除・配偶者特別控除」とは?

年収の壁の現状

パートやアルバイトで働く人たちの中には、税金や社会保険料の負担が生じることを避けるため、年収の壁を超えないような働き方を意識している人も多くいるようです。

また、配偶者(特別)控除の対象から外れることで配偶者の税金が増えることや、配偶者の企業で支給される配偶者手当などが支給されなくなることを懸念して、収入を抑えるケースもみられます。

手取り額があまり増えないなら「働く意味がない」「働き損」と感じることが、労働意欲の低下をもたらしているかもしれません。

多くの人が働く時間の調整や収入の制限による「働き控え」をするため、労働力が減少し、社会全体の労働力不足が深刻化しているのが現状です。

また、労働時間を制限することは、「もっと働きたい!」という本人の気持ちを抑えることや、十分な能力を発揮する機会を失うことにもつながるため、キャリア形成の妨げが心配されています。

2025年から所得税に関する年収の壁が変わります

これまで「103万円の壁」は、所得税の支払いが発生するボーダーラインでした。

2025年度の税制改正により、この所得税に関するボーダーラインが「123万円」に変わる可能性があります。そうなると2025年1月1日からは、年収123万円まで所得税の負担が発生しません。引き上げを検討している背景には、国民の手取りを増加させること、そして働き控えにによる労働力不足を解消することがあげられます。

※今回の改正はすべて執筆時点では予定であり、正式な決定は2025年3月頃となります。

103万円が123万円に!

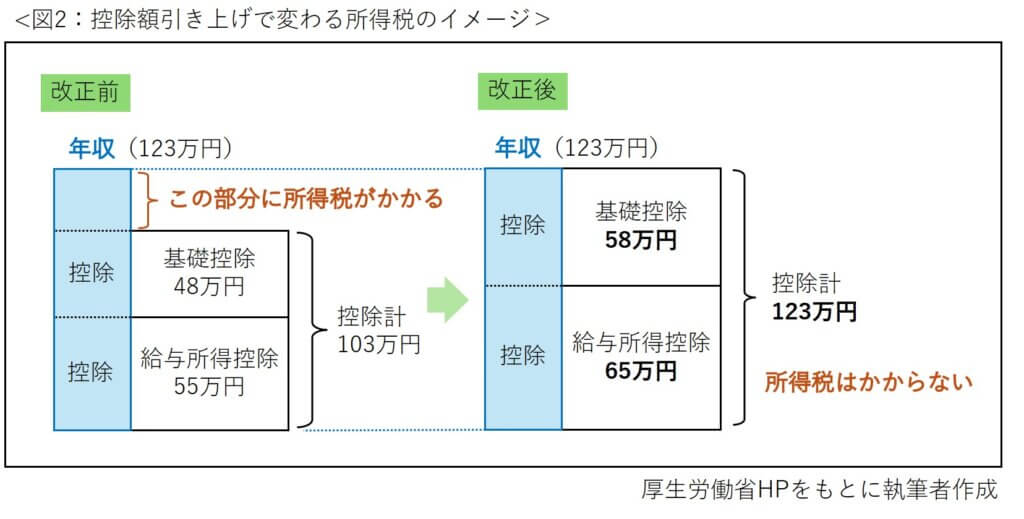

改正前と改正後でどのように違うのかを、パートの年収123万円の場合を例にして比べてみましょう。<図2>

所得税は、年収から一定額(基礎控除・給与所得控除)を差し引いて、超えた額に税金がかかる仕組みです。これまでは「基礎控除」の48万円と「給与所得控除」の55万円をあわせた103万円を年収が超えると超えた部分に所得税が生じていました。

2025年からは控除額がそれぞれ10万円引き上げられ、「基礎控除」の58万円と「給与所得控除」の65万円の合計123万円が所得税のかからないボーダーラインになります。なお、働く学生(勤労学生)は、一定の要件を満たすと「勤労学生控除(27万円)」という控除が受けられ、年収150万円以下なら所得税がかかりません。

また、これまでは子どもがアルバイトの年収103万円を超えると、親の扶養から外れて「扶養控除」がなくなり、親の税負担が増えることも働き控えの要因となっていました。今回の改正で扶養控除の年収要件も連動して緩和され、子どもの年収123万円までが扶養控除の対象に変わるため働きやすくなります。

特定扶養控除の要件も150万円に引き上げ

特定扶養控除(63万円)とは、19歳以上23歳未満(特定扶養親族)を扶養する親が受けられる控除です。通常の扶養控除(38万円)よりも控除額が大きく、大学生などを扶養する世帯の税負担を軽減します。

今回の改正で、子ども(特定扶養親族)の年収の上限が150万円まで引き上げられ、新たにできる「特定親族特別控除」の制度によって、年収150万円までは、特定扶養控除と同額の控除(63万円)を受けることができるようになります。

さらに、子どもの年収が150万円を超えた場合でも、すぐに親の扶養から外れるわけではありません。「特定親族特別控除」により、子どもの収入が増えるにしたがって段階的に控除額が縮小する仕組みとなります。(子どもの年収上限188万円まで)

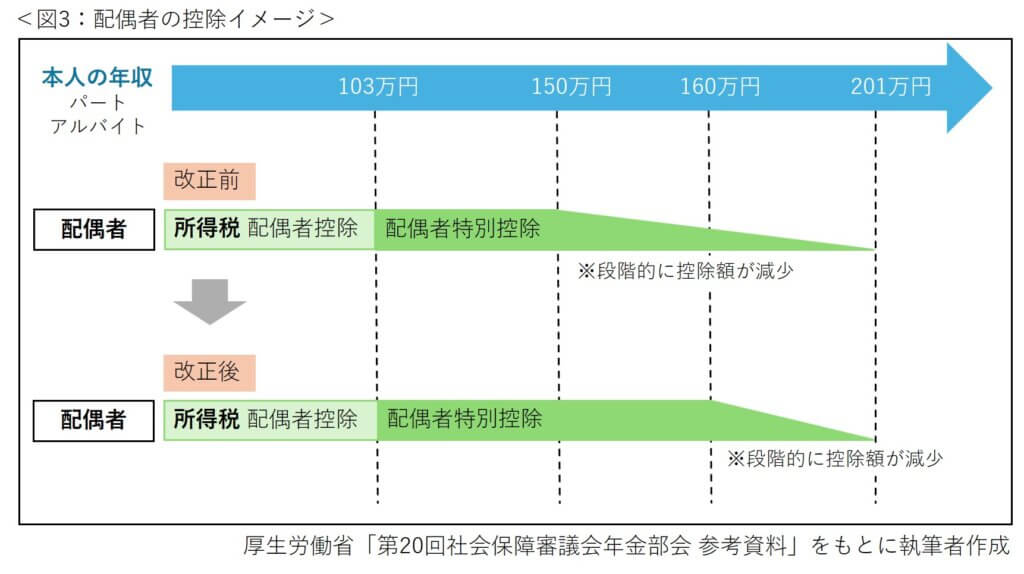

配偶者特別控除の要件も160万円に引き上げ

配偶者を扶養している場合にも税負担が軽減される制度があります。これまでは、扶養している配偶者の年収が103万円未満の場合は「配偶者控除」、年収103万円を超えると「配偶者特別控除」となり、150万円までは「配偶者控除」と同じ額の控除が受けられました。

今回の改正で「配偶者特別控除」は年収160万円までが「配偶者控除」と同じ控除額となります。160万円を超えると201万円までは段階的に控除額が縮小します。<図3>

今後の可能性

今回、所得税が発生する基準となった「123万円」ですが、国民民主党が提示した「178万円」まで引き上げる案についても、現在議論が交わされています。国民民主党の提案の背景には、物価上昇と最低賃金の上昇があげられます。

また、社会保険に関わる壁も見直される検討が進んでいます。現在、パートやアルバイトで働く人の社会保険加入の要件は、「賃金」「勤める企業規模」「労働時間」の3つです。

「賃金」と「勤める企業規模」について、厚生労働省は2026年10月から「106万円の壁」を撤廃する見込みで、さらには企業規模に関する要件も今後段階的に撤廃する方針が示されています。「労働時間」についての「週20時間以上」という要件は維持される見通しのため、将来的には、週20時間以上働く人全員(学生以外)が社会保険に加入することになると予想されます。

理想は、働いた分だけ収入が増え、「働き控え」をせず自由に好きなだけ働ける社会です。そのためにも、税制や社会保険料の仕組みなど、今後さらなる制度改革が進み、誰もがより自由に柔軟な働き方を選べる環境が整うことを期待せずにはいられません。

そうすれば、社会全体の労働力もアップし、経済の活性化にもつながることでしょう。

将来の選択肢を広げるステップに!

年収の壁はお金の問題だけではなく、私たちの生活や働き方にも大きな影響を与えています。今回の所得税に関わる基準ラインの引き上げは、多くの人にとって働き方や収入について考えるきっかけになるのではないでしょうか。

働き方の満足度は人によってさまざまです。もし、「好きな仕事だから働く時間を増やしたい」「本当はじっくりと仕事をしてスキルアップしたい」など、働き方に制限を感じているのでしたら、この改正を機に働き方を見直してみましょう。

例えば、配偶者の扶養から外れて社会保険に加入することを考える場合に、年収は上がったのに手取り額が減る「逆転現象」が起こることがあるため、どうしても「収入が減少する」という短期的な損得に目が向きがちです。しかし、社会保険加入によって「老後の年金や医療保障が得られる」といった長期的なメリットにも意識を向けて検討することが大事といえます。

制度の変化を前向きに捉えて、将来の働き方や収入の選択肢を広げるためのステップに役立ててくださいね。

※社会保険の関連記事

→妻が扶養を外れて健康保険・厚生年金に加入するメリットとは

→『106万円の壁』対策の助成金をやさしく解説!年収アップのチャンスをつかもう

★2025年1月20日現在の情報です

(執筆:世古瑞智子 監修:張替 愛)

★家計関連記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

※こちらの記事もおすすめです