「子どもに現金を持たせたくない」「小銭を用意しなくて済む」「利用履歴を確認できて安心」などの理由で、お小遣いをキャッシュレスにしたいご家庭もあるでしょう。

今回は、お小遣いをプリペイドカードなどのキャッシュレスで渡す場合を想定し、メリットやデメリット、注意点などをお伝えします。

<目次>

現金感覚を身に付けてからキャッシュレスを始めよう

小学校の家庭科では、買い物の支払い手段の一つとして、プリペイドカードを紹介するなど、子どもにもキャッシュレスは身近な存在になっています。これからは大人だけでなく、子どももキャッシュレスと上手に付き合える力が求められています。

とはいえ、子どものお小遣いをいきなりキャッシュレスで始めるのは、注意が必要です。

なぜなら、キャッシュレスは「目に見えない」ところでお金が動き、お金を使った実感が薄く、使い過ぎる恐れがあるからです。

そのため、子どものお小遣いは、現金で始めることをおすすめします。現金でお金を管理すれば、「お金は使えば減る」ことが一目でわかります。財布の中身を見ながら、「お金を使うor使わない」を選択する力も育ちます。

もし、キャッシュレス決済に早く慣れさせたい場合は、お小遣いを現金とキャッシュレスの2本柱で進めていくのもよいでしょう。

小・中学生が利用できるキャッシュレス決済は意外とある

キャッシュレス決済で最も普及しているクレジットカードや、近年、利用者が急増しているスマホのアプリ決済は、子どもでも利用できるのでしょうか。

実は、クレジットカードは「後払い」方式のため、利用できるのは原則18歳以上(高校生を除く)です。また、「即時払い」方式のデビットカードは、15歳以上(中学生を除く)となっており、小学生や中学生は利用できません。

一方で、小・中学生でも利用できるキャッシュレス決済も意外とあります。

たとえば、交通系ICカードなどの「前払い」方式のプリペイドカードは、小・中学生でも利用できる決済手段です。スマホがあればアプリで利用できるものもあります。

「前払い」方式は、先にチャージした分しか使えないため、使い過ぎる心配もなく、利用履歴の確認もでき、安心して子どもに持たせられます。

そこで今回は、お小遣いを想定し、小・中学生が利用できるキャッシュレス決済をご紹介します。図書カードやQUOカードのような使い切り型ではなく、継続利用できるチャージ型の決済方法を取り上げます。

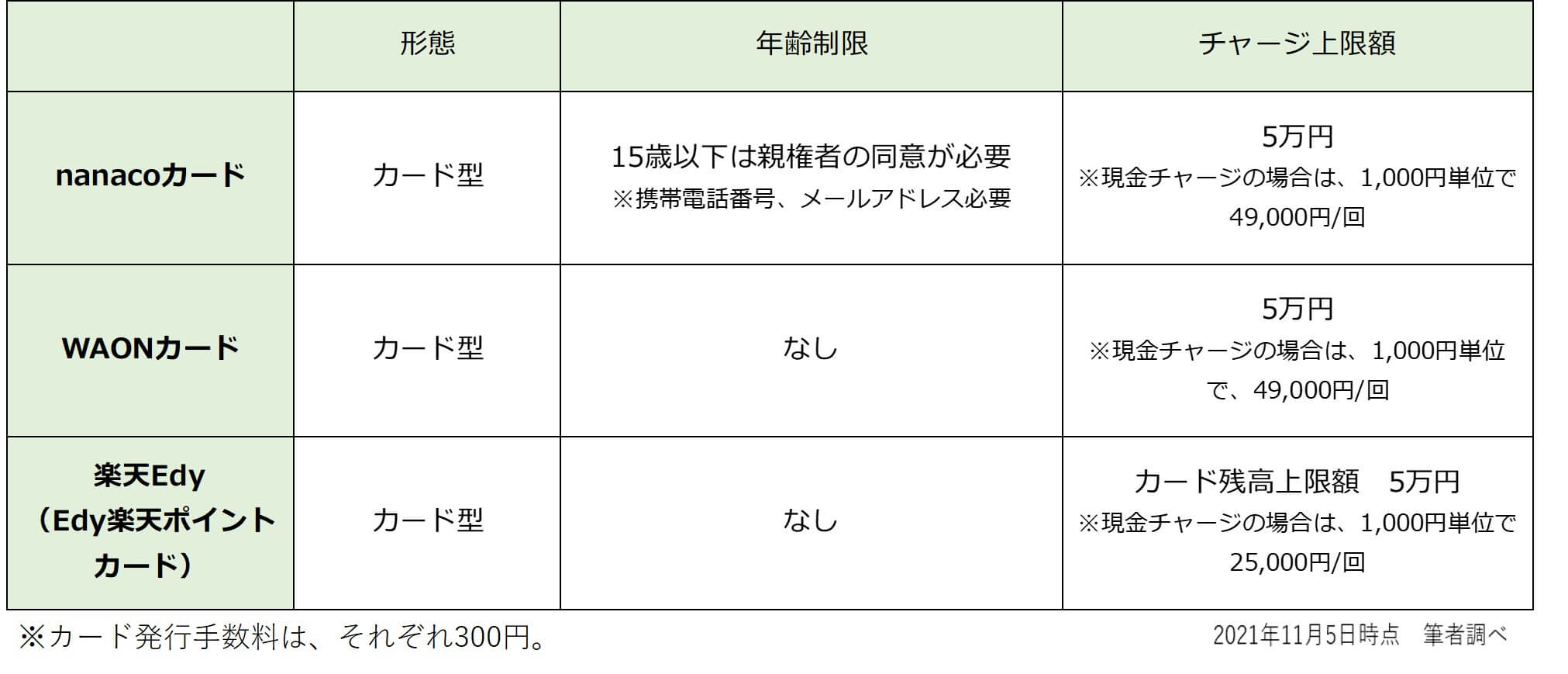

(1)チャージ型の電子マネー

SuicaやPASMOなどの交通系ICカードや、交通系以外のnanacoやWAONなどの電子マネーは、子どもも利用できます。コンビニやスーパーで現金チャージできるので、小・中学生でも利用しやすいプリペイドカードです。(※交通系ICカードは、前回のコラムを参照ください。)

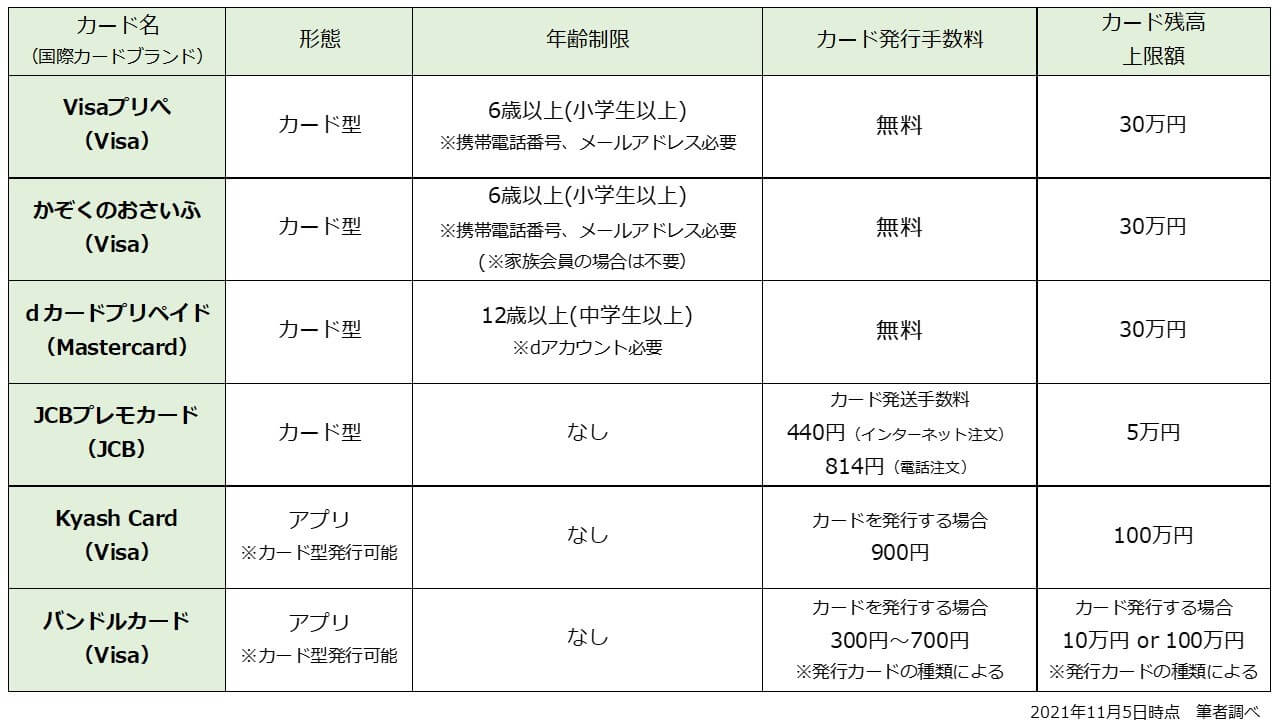

(2)国際カードブランド付プリペイドカード

VisaやMastercard、JCBといった国際カードブランド付のプリペイドカードは、クレジットカードが使える店舗であれば、実店舗だけでなくオンラインでも利用できます。カード発行に申込審査もなく、コンビニ設置の銀行ATMで現金チャージできます。

また、Visaが付いている「かぞくのおさいふ」(下表参照)は、Webサイトやアプリ上で子ども用の「おさいふ」に入金できるので、現金をやりとりすることなくお小遣いを渡せます。

小・中学生が利用できるサービス例です。

いずれのサービスも、現金でチャージする場合の最低入金額は、1,000円からとなっており、セブン銀行ATMやコンビニのレジなどでチャージできるところが多いようです。

また、1日(または1回、1ヶ月など)あたりのチャージ上限額はサービスによって異なります。詳細は、各社Webサイトをご確認ください。

(3)スマホのアプリ決済

スマホを持っている場合は、PayPayやLINE Payなどのアプリからコード決済によるキャッシュレス利用ができます。

PayPayは未成年である場合、法定代理人の同意があれば利用可能です。一方、LINE Payは、LINEアカウントを持っていれば年齢制限はありません。いずれも、コンビニ設置の銀行ATMで現金チャージできます。

また、親も同じアプリを利用していれば、現金をやりとりすることなく子どもにお小遣いを送金できます。PayPayの場合は携帯電話番号などの指定、LINE Payの場合は登録している友達で子どものアカウントの指定が必要です。

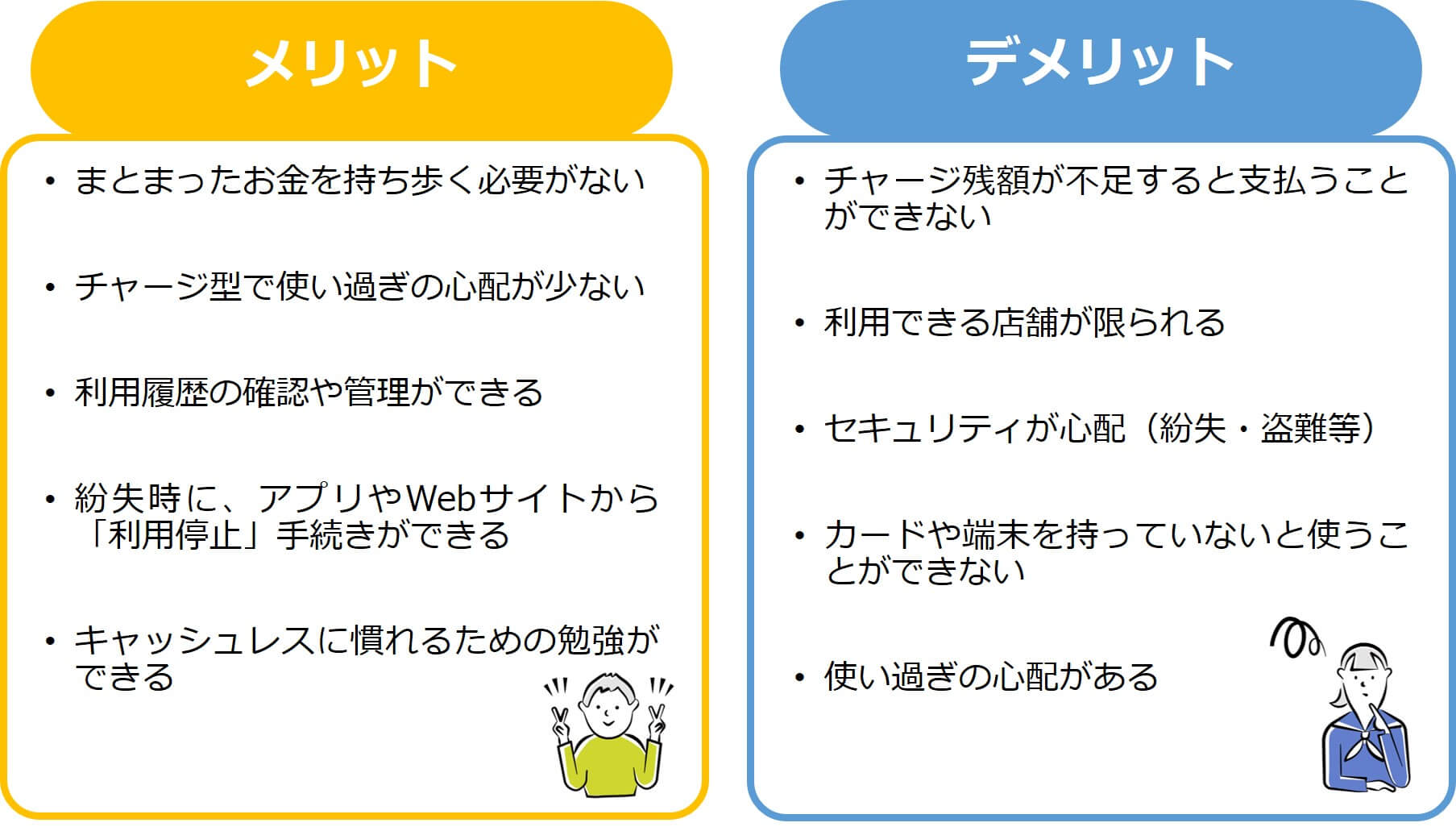

お小遣いをキャッシュレスにするメリット・デメリット

お小遣いをキャッシュレスにするメリットやデメリットをまとめました。デメリットをカバーし、メリットを活かしたお小遣いのポイントを次でご紹介します。

キャッシュレスにするなら親子でルールを決めるのが大事

お小遣いをキャッシュレスにする場合は、事前に親子でルールを決めましょう。お小遣いとして渡すお金が、親が働いて稼いだお金であるなど、どこから来てどのように子どもが使えるようになるか、お金の流れも一緒に伝えてあげてください。

キャッシュレス決済について確認

まずは、どのキャッシュレス決済にするかを選びます。どのような仕組みになっているか親子で一緒に確認しましょう。確認の手順は、次の4つのSTEPを参考にしてください。

<STEP1 決済方法は、生活スタイル・行動範囲で選ぶ>

たとえば、通学で電車やバスを利用している場合は、「Suica」「PASMO」などの交通系電子マネーが便利です。

また、いつも決まったコンビニやスーパーでの買い物が多い場合は、「Visaプリぺ」「かぞくのおさいふ」などの国際カードブランド付のプリペイドカードや、利用する店に合わせて「nanaco」「WAON」などの交通系以外の電子マネーを利用するのもよいでしょう。

もし、子どもが自分のスマホを持っていれば、「PayPay」「LINE Pay」などのアプリ決済や、「Kyash card」「バンドルカード」などの国際カードブランド付プリペイドカードのアプリ版を使うこともできます。

<STEP2 基本的な使い方を親子で一緒に確認する>

選んだキャッシュレス決済方法について、Webサイトや利用規約を確認しましょう。

チャージ方法、使える店、紛失時の対応や補償などは、事前に確認しておきたい項目です。

<STEP3 お店で使えない場合や断られた場合の対応を考えておく>

プリペイドカードなどを使えない、または、利用を断られる場合もあります。その場合に備えて、少額の現金を用意しておくなど、別の支払い方法を考えておきましょう。

<STEP4 紛失や盗難などのトラブル時の対応方法を決めておく>

紛失や盗難の際には、Webサイトやアプリから「利用停止」手続きができるものもあります。親子でトラブル時の対応方法を考えておきましょう。

ルールを決める

次に、お小遣いのルールを決めましょう。基本的には現金のお小遣いと一緒です。

たとえば、次の3つを家族会議で決めておくとよいでしょう。

・週1回や月1回など、利用履歴の確認頻度を決める

・お小遣い帳や家計簿アプリを利用するなど、お小遣いの管理の仕方を決める

お小遣いを渡す頻度は、キャッシュレスやお小遣い初心者の場合、使い方の確認や使い過ぎ防止のため週1ペースがおすすめです。子どもの様子を見ながら柔軟に決めましょう。

オートチャージ機能は便利ですが、いつの間にか残額が増えて「いくらでも使える!」と子どもが勘違いする恐れがあります。決められた金額内でやりくりする力をつけるために、原則、オートチャージはOFF設定にしておきましょう。

また、利用通知やWebサイト上で確認できる利用履歴で、定期的なチェックを親子でしましょう。それ以外は、こっそり確認し、危険な使い方をしていない限り、子どものお金の使い方を見守ってあげてください。

キャッシュレス決済の利用は、現金決済に比べ「お金を管理する力」「自分の心をコントロールする力」が求められます。子どものうちから少額での体験を通して、慣れていけると良いですね。

次回は、近年トラブルが増えている子どものゲーム課金についてお伝えする予定です。お楽しみに!

※本コラムは、キャッシュレスお小遣いの導入を積極的に推奨するものではありません。導入される場合は、本コラムの情報も参考にしていただきながら、事前にサービス内容などをよく確認した上で、はじめるようにしてください。

★2021年11月11日現在の情報です

(執筆:原田幸子)

★マネー教育記事一覧はこちら★

みらいに役立つ無料メルマガ配信中

無料相談のお申し込みはこちら

【Instagram】ロンドン在住のママFPとして情報発信中(令和4年春~)

【Instagram】ロンドン在住のママFPとして情報発信中(令和4年春~)

・@yourlifefp_sachiko(ロンドンの経済・生活情報をお届けするMonthly Report等)

・@33sachi3(おうちマネー教育奮闘記、身近なマネーネタ等)

※連載【お小遣いで育てる子どもの未来】全22話はこちらからどうぞ。

第1話:FP原田幸子の3歳の娘とはじめた「お小遣い」

第2話:0歳から始められるお金の教育

第3話:お小遣いは、いつから始める?定額制?それとも報酬制?

第4話:子どものお小遣い、定額制であげるなら、いくらがいいの?

第5話:お小遣いの金額、報酬制の場合は、どう決める?わが家の事例紹介

第6話:親子で話し合う「お小遣い会議」のススメ

第7話:お小遣いの約束を「お小遣い契約書」にまとめよう

第8話:「お小遣い帳」をつけてお金の流れを確認しよう

第9話:小さい子どもがお小遣い帳以外でできる、お金の管理法

第10話:やりくり力が育つ魔法の貯金箱、作ってみませんか?

第11話:上手にお金を使えるようになる「お買い物」トレーニングのすすめ

第12話:実践「お買い物体験」でトレーニング

第13話:ワクワク未来のために「お金を貯める力」を育む

第14話:「人のために使うお金」で豊かな心を育む

第15話:安易に「お金を借りる」を選ばないために~教えたい3つのこと~

第16話:自分でお金を払ってみたくなる!3つの練習法とは

第17話:親子でキャッシュレス体験をしてみよう

第18話:小学生になったら交通系ICカードでキャッシュレスのお勉強

第19話:お小遣いをキャッシュレスにするなら、親子でルールを決めよう

第20話:親子で防ぐゲーム課金トラブル

第21話:お年玉はお金の使い方を学ぶ絶好のチャンス!

第22話:5歳児のお小遣い、1年の成長を振り返る